メルマガ: 85th 「米国株28%、東京ディズニーチケット価格、山崎55年急上昇、経済はピークなのか」

【目次】

1.今週の一言/初めてのオークション

2. モノリスの活動日記/サービス

3.金融コラム/米国株上昇、そろそろピークか

4.経営コラム/ウォルトディズニー株の未来

1. 今週の一言/初めてのオークション

こんにちは。門垣です。

週末は、仕事の関係で、お客様と一緒に

はじめてのワイン/ウィスキーオークションに参加。

全497点が出品。落札率は90%で、総額2.28億円でした。

最後には、2020年に1本330万円で販売された山崎55年が出品。

金額はなんと5,800万円。落札手数料を含めると6,600万円で、

今回の最高金額でした。

昨年、同じ山崎55年のウィスキーが、

サザビーズのオークションで60万ドル(約8,600万円)で入札されたので、

購入された方は、少しお買い得ですね。

オークションは、出品元は明かされないのですが、

基本的には相場の6~7割で入札が開始されるようです。

人気なものには、会場やネットで参加している方の、

激しいビット(入札)競争が繰り広げられ、

リアルタイムで市場価格が形成されていく、非常に興奮するひとときでした。

2. モノリスの活動日記/サービス

日本には、マネーコンパスが登録する

投資助言・代理業に登録している会社が

1,000社強あります。

しかしながら、ほとんどが機関投資向けの運用助言業です。

富裕層向けの助言会社は数えられるほどですが、

金融庁が後押し、世界的な時流のサービスであるため、

今後ますます参入会社が増加することが予想されます。

マネーコンパスでは、サービスを拡充していくためにこの夏以降は

・高品質なレポート

→機関投資家が見るレベル、かつわかりやすい良質なレポートを受け取ることで、

資産を増やす為の意思決定に活用することができます

・お客様用のシステムやデジタルアプリ

→資産の可視化を行い、PCやスマホでみることで、

資産状況をリアルタイムで確認することができるようになります

・プロフェッショナル人財の採用

→各領域のプロフェッショナル人財を採用することで、弊社が日本一の富裕層向け資産運用助言会社に近づき、

みなさまにより付加価値の高いサービスを提供することができるようになります。

資産運用以外も、皆様の、人生の選択肢や可能性が大きく広がるようになります

に力を入れていきます

3.金融コラム/米国株上昇、そろそろピークか

モルガン・スタンレー・ウェルス・マネジメントの最高投資責任者リサ・シャレット氏が米国株について、

バリュエーション(価値評価)が高すぎて、

10-15%の下落リスクがあると言及しました。

さらに、インフレが高止まりする中で、堅調な労働市場とGDP(国内総生産)は、

米国の金融当局がさらなる金利引き上げを示唆しているとも話しています。

つまり、まだインフレが終わってないってことですね。

年初来で、S&Pは+24%、ナスダック+41%上昇していますが、

インフレや米金融政策の行方についての懸念、

景気後退への警戒感が広がっていて、

S&P500とナスダック100は先週それぞれ1.4%と1.3%下落しました。

さて、これはただの一時的な調整なのか、それともピークが来ているのか。

今後、静観を続けたり、40%の上昇相場を見送ったりすることは、

すでに今年の上昇相場を見逃したかもしれない投資家にとって

難しい決断の局面になりそうです。

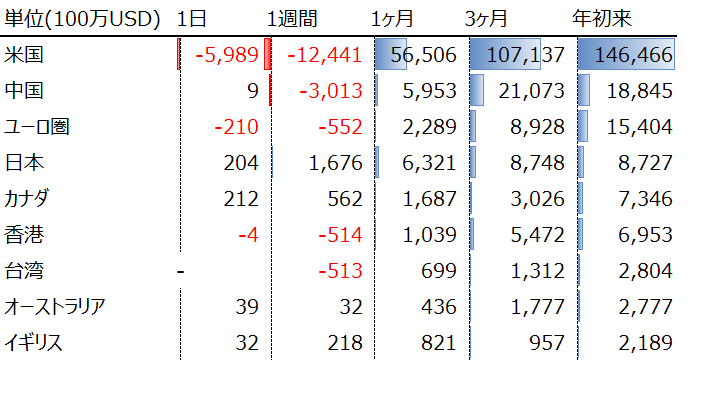

さて、そんななか、世界のETF(上場投資信託)の流出・流入を

国別、期間別に調べてみました。

(Bloombergデータよりモノリス作成)

やはり、年内2回の利上げを示唆されてから、

先週より、ETFからの資金流出が続いています。

一方で、Bloombergの集計によると、

S&P500の構成銘柄に対する証券アナリストの

評価の平均算出すると、

・買いが50%

・ホールド(保有し続ける)が49%

です。

つまり、市場全体は下がるかもしれませんが、

それぞれ個別株はまだ上昇する銘柄もあり、

証券会社として上昇局面の方が稼ぎになるため、

引き続き、【売り】よりかは【買い】を推奨する方が多いです。

・すでに株式に投資をして、いつ売却するか、あるいは保有し続けるか

・株式への投資をしなかったが、昨今の相場上昇により、参入すべきか

色々考えている人は多くいるでしょうね。

マネーコンパスの運用は、

基本的には債券ですが、これから株式に関しても、

情報や運用方針レポートを発信していきます。

4.経営コラム/ウォルトディズニーの株の未来

東京ディズニーランドとディズニーシーの

パークチケットが9,400円から、

なんと、10,900円、11%以上も値上がりしました。

中高生の最大料金も、7,800円から9,000円に

引き上げるとのことです。

さて、前のコラムで米国株について言及したので、

このコラムでは、米国のディズニー株について、

調査したいと思います。

【ディズニー】

1923年に、ウォルトディズニーと兄のロイ・ディズニーが

Disney Brothers Cartoon Studioを設立。

66年に悲しくも、ディズニーがこの世からいなくなりましたが、

78年にニューヨーク証券取引所に上場し、

1986年にウォルト・ディズニー・カンパニーと社名変更されています。

上場後は、101社ほどM&Aで買収し、ビジネスを大きく展開してきました。

【売上】

直近12ヶ月の売上高は11兆円。(143円で計算)

営業利益率は8%です。

ちなみに、日本企業で売上11兆円を超えている会社は、

直近12ヶ月の数値で、たった9社しかありません。

また過去5年売上平均成長率は9.32%、

純利益成長率は7.89%と堅調に成長しています。

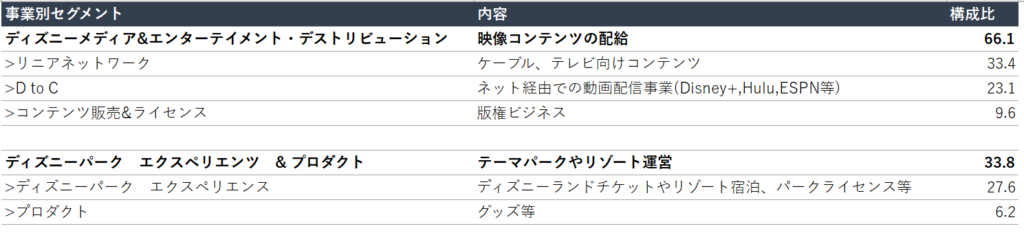

事業内容と売り上げ構成は以下の通り。

(Bloombergデータよりモノリス作成)

事業セグメントは大きく2つです。

最も売上が大きいのが、テレビ向けやケーブルコンテンツ33.4%です。

その次に大きいのが、ディズニーパークの売上27.6%です。

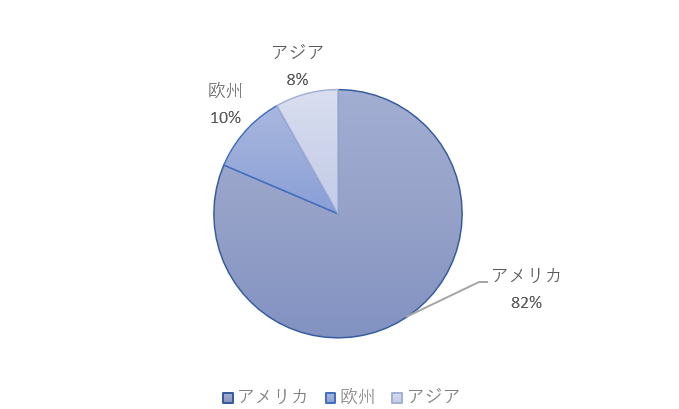

売上高地域別では、アメリカが圧倒的の82%です。

(BLoombergデータよりモノリス作成)

直近の23年Q2の事業ハイライトとしては

・映画ガーディアンオブギャラクシー289 million USDの売上

・NBA のプレーオフがディズニーネットワークで最も視聴され、

平均視聴者数が最初の22試合で平均500万人突破

・東京ディズニー40周年記念【ドリームゴーラウンド】の開始

・STAR WARS マンダロリアン(Disney +)が今年最大の視聴に

結果的に、売上も

・Disney+のユーザーが増加1.05億人、前年同月比17%上昇

・コロナの回復により、前年同月比で、国内テーマパーク10%、

海外23%の営業利益が上昇

と全てのセグメントが好調ではないですが、

主軸のビジネスの売上が上昇しています。

【株価】

一方で、株価はあまり上昇していません。

年初来でS&Pが20%以上上昇しているなかで、

ディズニーは年率換算でたった3%弱です。

(出所:Bloomberg)

部分的に、ディズニーの競合となっているネットフリックスの

PER(株価収益率)は約49倍、一方でディズニーは36倍です。

割安と見られているのでしょうか。

※PER=株価が1株当たり純利益の何倍まで買われているか。現在の株価が企業の利益水準に対して、割高か割安か判断する指標の1つ。

また、企業価値がEBITDA(利払い・税引き前減価償却前利益)の何倍か、

つまり、事業価値をEBITDAの何年分で賄えるかを示す指標、EV/EBITADA倍率の予想数値は、同業種4社(パラマウント、フォックス、ワーナー、ネットフリックス)の平均が13倍なのに対してディズニーが11.9倍となっています。

こちらも少し割安な評価とされているのでしょうか。

【将来性】

ディズニーの成長や株価を左右する要因としては以下が考えられます

上昇

・HuluとDisney+の統合 単一アプリの提供

・コスト削減 各部門におけるコスト削減目標の徹底(CEOが徹底することを示唆)

・新作品のヒット

・国内、世界におけるパークの来場者数やチケット価格の上昇

・Disney Wishクルーズ船運用や新コンテンツからの収益成長

下落

・Disney+等の加入者数の減少や成長の鈍化

・コンテンツ投資への削減

・版権ビジネスの縮小

・労働組合によるパーク賃金の上昇

….今後のディズニーのビジネスや株価の動向が楽しみですね

今週もよろしくお願いいたします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日