メルマガ: 84th 「バフェットの次なる一手:半導体投資の可能性を探る」

【目次】

1.今週の一言/ワインにふれて

2. モノリスの活動日記/

3.金融コラム/素人でもわかるウォーレンバフェット

4.経営コラム/バフェットの次の投資銘柄は?半導体?

1. 今週の一言/ワインにふれて

こんにちは。門垣です。

先週は、ワイン関連のお仕事で、

イギリスで17世紀から続く老舗酒屋の

ベリーブラザーズ&ラッドのセラーを

知る機会がありました。

ワインは目的でありながら、手段でもあり、

ワインという歴史的なお酒を通して、

人と人の交流を深め、感性と時間共有する。

そんな場所を提供する

酒屋の姿に感動しました。

日本でもこんなセラー交流場が

広がるといいなぁーと感じた1週間でした。

2. モノリスの活動日記/マネーコンパス社の運用哲学

「マネーコンパス社の運用スタイルは何ですか?」

と、よくご質問をいただきます。

わたしたちは、3つのポイントでスタイルを表現しています。

◆ 短期目線ではなく、長期目線

クライアントのゴール(目標)を達成させる為、

長期的な視点を持ち適切なポートフォリオの構築を行います。

◆ 負けない投資

多くの投資家はリスクを取りすぎてマーケット下落時に身動きが取れなくなってしまいます。マネーコンパスは最悪の事態に備えたポートフォリオを構築し、

下落時には積極的な投資を助言致します。

◆ キャッシュフロー重視

キャピタルゲインよりもインカムゲインを重要視します。

なぜなら、インカムゲインは再現性があるからです。

マーケットに応じたインカムゲインの獲得を目指します。

3. 金融コラム/だれでもわかるウォーレンバフェット

1930年生まれの、92歳のウォーレンバフェット。

投資歴は50年以上で、フォーブスによると

総資産は日本円にして約16兆円。

投資で財を築いた、

誰もが認める投資の神様です。

バフェット氏は株式投資で有名ですが、

債券も多く保有しています。

バフェットが投資をしている

62銘柄の株式の特長を、

S&P指数と比較して、ズバリ簡単に説明すると

・大型株

時価総額が大きい銘柄

・クオリティが高い

ROE/ROA等の収益性、

レバレッジ(財務レバレッジ)、

変動性(売上、利益、キャッシュフロー)

が最適化されている銘柄

・割安

PSR株価販売倍率、

PBR株価純資産倍率、

PCFR株価キャッシュフロー倍率等

・低ボラティリティ(変動が小さい)

です。

つまり、時価総額が大きく、

収益率や財務が安定しているが、

市場から割安として評価されている、

比較的日々の値動きが小さい銘柄です。

下記は、機関投資家が活用する

株式の特性を分析する機能です。

(出所:Blomberg)

現在、株式においては、米国、日本、

英国、ブラジルの企業

62社に投資をしています。

日本株については、ご存知のように、

三菱商事、三井物産、伊藤忠商事、

丸紅、住友商事、の商社です。

商社が好きというよりかは、

上記の条件に当てはまっているのが

商社だった、ということですね。

(Bloombergデータよりモノリス作成)

5月6日に米ネブラスカ州オマハで開かれた

バフェット氏率いるバークシャーハサウェイの

年次総会では、

「日本での投資は完了していない。

これからも投資先を探していく」

と発表しました。

日本には、先ほどの条件である、

時価総額が大きく、財務や収益性が良いが、

市場から評価されていない

成長著しい企業がまだまだ

眠っているということでしょう。

商社の業種は、商社・流通業に分類されますが、

ビジネス範囲は多岐に渡ります。

一般的には、株価を分析するときは、

同業種を対象にしますが、

先ほどの商社の数値を軸に、業種関係なく、

類似銘柄を探してみました。

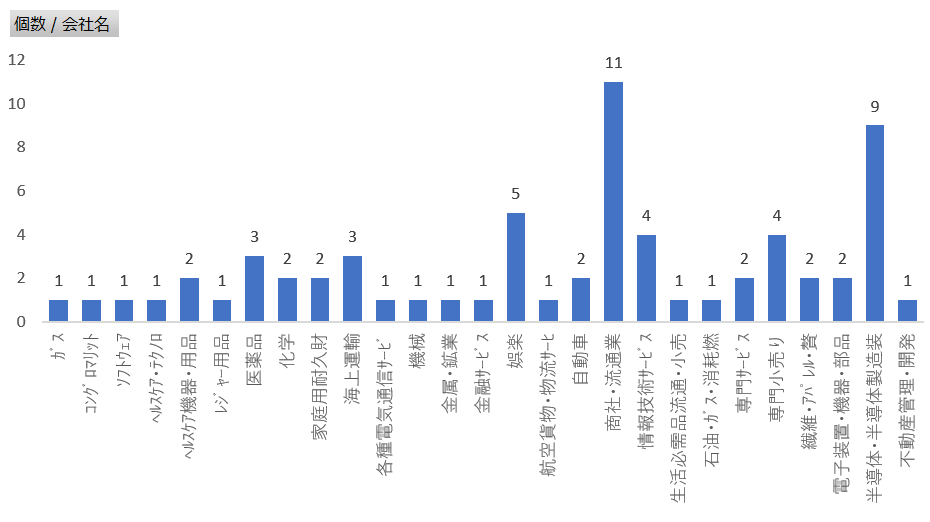

まずは、以下の条件で検索。

①時価総額5,000億円以上

②ROE 15%以上

③ROA5%以上

の銘柄数は61/3988、

つまり日本の銘柄で1.5%しかありません。

業種別でみると、商社11社の次に

半導体が2番目に多い9社で

あることがわかりました。

バフェット氏は、台湾の半導体製造会社

TSMC株を保有していましたが、

直近の報告書によると全て売却しています。

地政学リスクから売却したと言われています。

また、台湾よりも日本に資産を分配する方が

良いと発言しています。

もしかしたら、次は日本の半導体関連会社に

投資する可能性があるかもしれません。

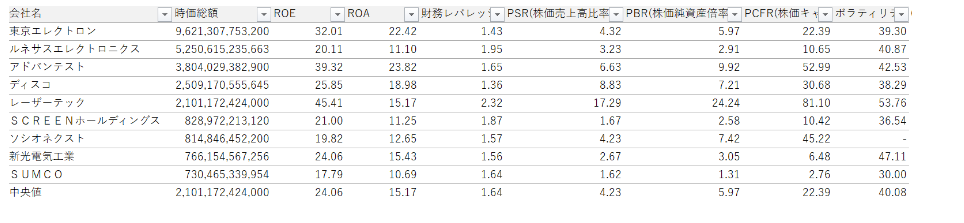

さて、以下は条件にあてはまる

半導体関連会社の9社です。

半導体はホットなテーマです。

商社と比較すると、

ROEやROAなどの収益性は高いが、

財務レバレッジは控えめ。

一方で、PSR(株価売上高倍率)、

PCFR(株価キャッシュフロー倍率)は比較的高く、

株価の変動度合を示すボラティリティの

中央値も40%と高いです。

次のコラムでは、上記の半導体業種の中でも、

比較的PSRやPCFRの評価が低い

SUMCOについて調べてみます。

4.経営コラム/バフェットの次の投資銘柄は?半導体?

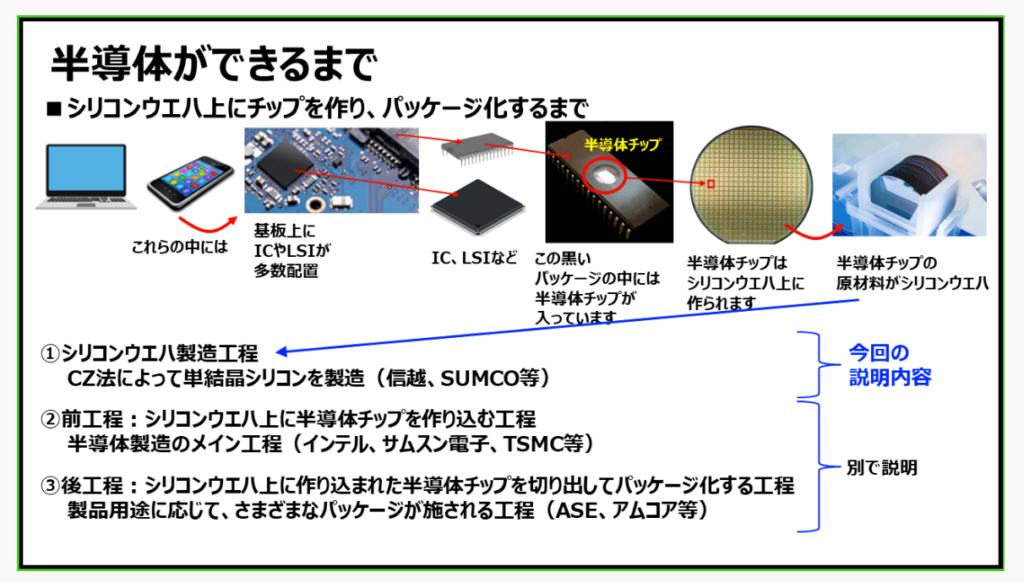

SUMCO(サムコ)は、

東証プライムに上場する

半導体用シリコンウェーハの

製造と販売を手掛ける企業です。

シリコンウェーハを普段目に

することはありませんが、

下記の図にあるように

半導体チップの土台になります。

PC、スマホ、自動車、ゲーム、

ロボット、家電など、

あらゆる製品に活用されています。

(Bloombergデータよりモノリス作成)

1937年に大阪特殊製鉄所として始まりました。

複数の吸収合併や営業権譲渡を経て、

2005年に商号変更をSUMCOに変更しています。

時価総額は6月16日時点で、

約7,300億円。

株主のほとんどが

機関投資家や金融機関です。

社長は、橋本 眞幸氏。

三菱マテリアルでシリコン事業に携わり、

2016年から代表取締役会長CEOを勤めています。

オーナー企業と比較して、

力強さや勢いには欠けると思いますが、

業界に精通しており、

盤石で安定的な経営をしている

のではないかと予想できます。

直近12ヶ月売上高は4,500億円(前年比成長率25%)

売上総利益率は32%(前年比成長率36%)、

営業利益率は25%(前年比成長率61%)と、

収益性が高く、圧倒的な成長を遂げています。

販売先や価格の増加、為替の影響が考えられます。

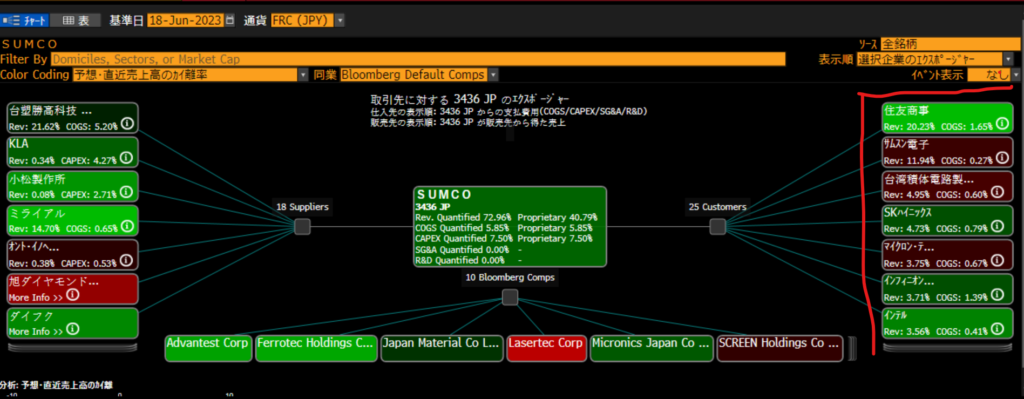

次に、サプライチェーンを確認。

売上の50%が大手6社の販売先で成り立っています。

海外売上高比率も80%。

(20%は住友商事、11%サムスン、

5%はTSMCやSKハイニックス、3.56%インテル)

従業員1人当たりの売上高は、

4,800万円と同業の信越8,300万円と比較して、

低い為、まだまだ伸びしろがあると言えます。

来年以降は、データセンター、5Gスマホ、

車向けの市場拡大により、

さらなる拡大が見込まれます。

一方で、大手から契約価格を交渉された場合、

下請けの立場として、

なかなかコントロールができません。

売上も変動する可能性があります。

さらに、バフェット氏が撤退した

TSMCが拠点を構える台湾市場では、

IC(集積回路)の輸出額が前年比-8%、

対中国向けは-14%も減少。

工場稼働率も低下傾向にあります。

これは、民生用や産業用機械の需要が

減少しているからです。

つまり株価が市場から評価される要因が

あるとした場合、

以下の5点がポイントになります。

・半導体需要の増加と価格の値上げ

・販売先の増加

・円安

・製造オペレーションの改善

・エネルギーや原料価格の下落

シリコンウェハは、ケイ素が含まれる石、

珪石から製造されます。

この珪石をアーク炉でシリコン金属に

変えるみたいですが、

この際に電気代がかかるようです。

また、最近のニュースとしては、

国内製造拠点は7箇所ありますが、

今月8日に佐賀県吉野ヶ里町で新工場の

建設を発表しました。

土地代は60億円を投資して、

市場拡大に対応できる準備を整えるとのことです。

最後に証券会社のアナリスト評価。

Bloombergによると、

20人のアナリストが対象会社を評価をしています。

20人アナリストが計算した

年末までの目標株価の平均値は……..

今週もよろしくお願いします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日