メルマガ: 82th 「日本株の真価とストックオプション課税の行方」

【目次】

1. 今週の一言/健康になるために

2. モノリスの活動日記/ラグジュアリー

3.金融コラム/本当に日本株は魅力的なのか

4.経営コラム/ 信託型ストックオプションが給与課税へ

1. 今週の一言/健康になるために

こんにちは。門垣です。

週末は、仕事、読書、ゴルフ、

知り合いに誘っていただき大阪人ならではの串揚げへ。

ハーバード大学の75年間の研究によると、

人間の幸福と健康を高めてくれるのは、

職業や学歴、資産ではなく、「良き人間関係」であることを証明しました。

ほとんどがインターネットで完結する、この世の中において、

やっぱり、最後は人と人なのですね。

しっくりきます。

人と過ごす時間を大事にしよーと感じた一週間でした。

2. モノリスの活動日記/ラグジュアリー

JPモルガンが、世界の超富裕層やファミリーオフィスへの顧客サービスを

拡大させるとの、報道です。

JPモルガン、世界の超富裕層を対象とする部門構築-ウェルス強化

https://www.bloomberg.co.jp/news/articles/2023-05-30/RVH1O7T0AFB401

前回のメルマガで、ファミリーオフィスサービスを強化してるとお伝えしました。

我々のような会社向けに、JPモルガンがどんなサービスを展開してくれるか、

新鮮な情報をお届けできるように、調査しています。

最近は、お客様や関係者から、

「〇〇のアート作品、モノリスさん経由で探すことはできますか?」

「〇〇のプライベートジェットやクルーザー探しているんですけど、

手伝ってくれますか?」

「〇〇のレストラン予約したいのですが、会員制で予約ができず、モノリスさんのネットワークで予約できますか?」

のように、運用以外のご相談についても、いただいています。

こんなの相談していいのかな?

こんなこともできるのかな?

みなさんの欲望と夢を実現するために、

できることがあれば、動いていきます。

一切ためらわず、

お気軽にご連絡ください。

3.金融コラム/本当に日本株は魅力的なのか

日本株が絶好調です。

世界の主要株式指数の92の中、トップ7に君臨しています。

年初来で日経平均は、21%上昇しています。

(出所:Bloomberg)

日本株の明るいニュースも量産され、まだまだ割安であると

という声も少なくありません。

日本株は高値更新、米利上げ停止観測を好感-東証プライムの9割上昇

https://www.bloomberg.co.jp/news/articles/2023-06-01/RVLEEYT0G1KW01

みずほFG市場部門、「日本株に魅力」投資機会に備え-輿水執行役

https://www.bloomberg.co.jp/news/articles/2023-05-29/RV5KAPT0G1KW01

日本株強気派が勢いづくもう一つの理由、早期の解散選挙観測くすぶる

https://www.bloomberg.co.jp/news/articles/2023-05-30/RVFWMXT1UM0W01

さて、投資熱が高まっていますが、

実際にはどのような商品が購入されているのでしょうか。

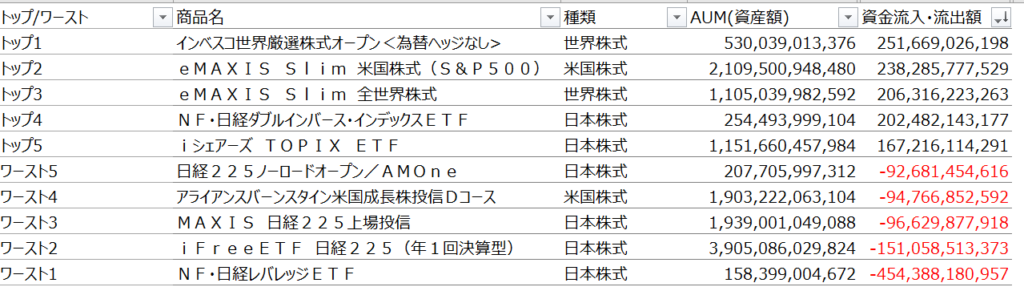

日本で販売されている、投資信託/ETFで一番資金が流入・流出している

銘柄のランキングトップ/ワースト5を調べてみました。

※数が6,000以上あるため、資産額が1,000億円以上の商品を対象にしています。

期間は今年からです。

結論からいうと、日本株を売却、あるいは日本株が下落することに賭けている投資家が多くいます。また米国の成長株への懸念も高まっていますが、世界株や米国株全体への投資は増えていることがわかりました。

(Bloombergデータよりモノリス分析)

- グローバル・アメリカ市場の人気:

トップ1~3の商品は、世界株式または米国株式を対象。

特に、S&P500をトラッキングするETFは資金流入額が2番目に高いです。 - ヘッジなしの全世界株式ファンドが注目を集めている: トップ1の商品は、為替ヘッジなしの世界厳選株式オープンファンドです。投資家が為替リスクをともなう海外株式投資にも積極的になっていることを示しています。

- 日本株市場下落の予想: トップ4の商品はインバースETF(日経ダブルインバース・インデックスETF)です。投資家が日本市場の下落に賭けていることを示します。

- 日本株投信の資金流出: ワースト1~5の商品のうち4つは日本株式に投資しています。投資家が日本市場に対して慎重な姿勢を持っている可能性を示しています。特に、ワースト1の商品(NF・日経レバレッジETF)は大幅な資金流出が見られ、日本市場の急激な上昇を予想するレバレッジ商品に対する信頼が低下しています

- 米国成長株への懸念: ワースト4の商品は米国成長株投信で、こちらは資金流出が見られます。これは投資家が米国の成長株への期待を下げている可能性を示しています。

一方で、前述したように、

日本株が割安であることに対して言及されている

ニュースが多く相次いでいます。

株価の割安・割高を図る指標は多くありますが、

もし、日経平均のPBR(株価純資産倍率=株価が一株あたりの純資産の何倍かをみる指標)1倍割れしている全ての銘柄が、1倍まで上昇したら、

日経平均株価がどうなるのか、分析してみました。

日経225のうち、108銘柄がPBR1倍割れです。

6/2時点で、日経平均は31,524円ですが、PBRが1倍になると、

32,605円まで、上昇、3.3%上昇する計算になります。

来年は景気後退すると言われていますが、

今年残り6ヶ月はどうなるのでしょうか。

楽しみですね。

4.経営コラム/信託型ストックオプションが「給与課税」となることの株価への影響 by CFO奥村

ストックオプションの発行方法の一種である信託型ストックオプション(以下、「信託型SO」)について、国税庁が給与所得であるとの見解を示しました。

従来より、信託型SOの税率は株式と同様、税率20%の譲渡所得となることを前提としていましたが、国税庁の見解は、まさかの既存ルールの「変更」ではなく、「前から給与課税の対象と考えていました」というものでした。

つまり、過去の信託型SOにも同様の取り扱いが適用されることから、既に信託型SOを行使した従業員、SOを発行した会社に大きな影響が及びます。これにより株式マーケットにも影響が出ています。

【近年増加していた信託型SOは、譲渡所得が前提となっていた】

信託型SOの仕組みについては今回解説はしませんが、信託型SOは、従来型SOのデメリットが補完され、会社にも従業員にもメリットが大きいことから、近年導入が増加していました。

日経新聞によると、信託型SOの導入企業数は約800社、対象人数は約5万人にのぼり、国税庁が今回発表した税務処理を適用すると、なんと合計200億円規模の税負担増に繋がる可能性があるとのことです。

【国税庁見解はまさかの「もともと給与課税」】

最も影響が大きいのは既に上場していて、かつ信託型SOが既に行使されている会社です。上場前で未だ行使されていない場合は、(可能な範囲ではありますが)別のストックオプションに切り替えることが出来るからです。しかし、既に行使されている場合はもちろん切り替えができず、今回の国税庁の見解に従い、納税することなります。まず、信託型SOを行使した従業員個人に大きな影響がでます。給与課税は譲渡益課税より税率が高いため、その分の差額を支払うことになるからです。

次に、会社側にも源泉徴収義務者として源泉所得税を納付する義務が発生することになり、その支払い義務が果たされていなかった分について、新たに納付しなければならなくなります。

基本的には企業が個人から徴収するしかないと思いますが、既に退職した従業員などからは徴収できない可能性もあると思いますし、納税する資金がすでにない方のサポートをしなければならない可能性もあるため、企業にとっては重い負担となり得ます。

【株式市場への影響と今後の想定】

そのため、株式市場への影響は大きく、5月30日に、信託型SOを導入している上場ベンチャーの株価が軒並み下落しています。

しかし、株式市場への影響は一時的なものに留まると考えています。その理由は以下の3つです。

①影響額を算定することがある程度可能であること

②過去に行使済みのSOへの対応が主であり、将来にわたるキャッシュフローへの影響はそれほどないと考えられること

③会社の将来の営業利益(本業)に影響が出るものではないこと

株価に大きな影響を与えるのは、会社が将来獲得することが見込まれるキャッシュフローです。今回の場合は、会社の本業に影響が無く、会社が将来獲得するキャッシュフローに影響はないため、株価への影響は一時的にとどまるものと考えています。足元の株価の動きに一喜一憂することなく、将来を見据えて投資を行いたいものですね。

今週もよろしくお願いいたします

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日