メルマガ: 61th 「2022年の総括:代表挨拶と金融の重要ポイント振り返り」

【目次】

1. 今週の一言/ 2022年 最後

2.モノリスの活動日記/代表石井からのご挨拶

3.振り返り 金融のこれだけは復習したい過去メルマガ5通の抜粋(長文)

1.今週の一言/ 2022年 最後

こんにちは。門垣です。

今年も残すところ、わずか6日になりました。

3月末に約10年間働いた会社を辞め、モノリスを立ち上げましたが、こうして皆様とのご縁ができ、会社も成長し、今年の漢字で表現するのであれば、【礼】です。

お客様、関係者の皆様、会社のメンバー、家族、友人なくしては、今の自分やモノリスはないでしょう。

感謝の気持ちを忘れず、来年も金融業界に透明性をもたらし、

お客様のパートナーであり続けて、みなさまが定義する幸せの実現をサポートできるように、動いてまいります。

来年のメルマガは4日(水)から開始し、それ以降は通常通り毎週月曜日に配信します。(祝日の場合は、火曜日)

1年間、本当にありがとうございました。

どうぞよいお年をお迎えください。

門垣 良太

2. モノリスの活動日記/代表石井からのご挨拶

モノリスは2022年2月から正式に活動をスタートしました。

ビジネスもまずはメルマガからスタートし、そして近い将来、金融サービスの根幹になるであろう助言サービスにフォーカスをしてきました。

現在は、助言サービスをより拡充する為にも、

8月にWealth Chatサービスのローンチを行い、20のコンテンツも構築しております。

モノリスの本年の実績としても、メルマガ、wealth chat、海外運用の助言サービス、国内運用の助言サービス、キャプティブ、財務コンサルティング、資本政策、資金調達支援、M&A、不動産開発エクイティ、リース、リースコンサルティングなど、多岐に渡り実現してきました。

上記の内容は全てご契約を頂き、ビジネスが進んでいます。

これらは全てモノリスメンバーの一人一人が違う個性や特色、また専門的なスペックを最大限に活かせた結果だと思います。

創業以来、こんな素晴らしいメンバーと一緒になって仕事が出来た事は本当に誇りでございます。

モノリスの語源である【異なる粒子の結合により出来た硬質な岩=一枚岩】になってきたなと実感した1年でもありました。

そして、何よりお客様に感謝しかございません。

モノリスは全く認知度もなく、実績もない会社でスタートしています。

そんな我々にも関わらず、仕事を下さったお客様には本当に言葉では言い表せない程、感謝の想いでいっぱいです。

ありがとうございます。

では、ここで創業と助言について振り返りたいと思います。

我々モノリスのミッションは

【お金にまつわる情報格差をなくし、最良の意思決定をサポートするパートナーであり続ける】です。

私は常々、日本にはグローバルな視点から見た客観的な情報、且つタイムリーな情報が少ないとサラリーマン時代から凄く感じていました。

日本では多くの業種においてマネタイズがブローカレッジ(売買仲介)に集約されており、営業、販売をする為に情報が閉鎖され、

結局は営業マンからの情報を信じて、

購入するしかないビジネスモデルです。

その最たるものの代表が、

金融業界ではないかと感じます。

私がバンカー時代にアメリカに行く機会がありました。

ワクワクと期待の反面、同業の海外バンカーからはいつも

「日本は欧米に比べると遅れている」

「先端の考えを持ち備える気はないのか」など言われてました。

未だにブローカレッジで高額の手数料を取っている君たちはクレイジーだとか、犯罪にならないのかなどストレートに言われた事を思い出します。

日本ではトッププレイヤーとして推薦され、自信を持ってもいたつもりが心の中では仰る通りだな…ともどかしい気持ちでした。

確かにアメリカで学んだ金融サービスは全く間違っておらず、

日本でも変えていかないとならない…

と強い使命感を持ちながらも、いざ日本に帰るもやはり現実は旧態依然のビジネスモデルを繰り返しており、未だに高額な手数料を払うブローカレッジビジネスから中々脱却できないのが現実でした。

何とかこのような状況を打開すべきと思いながらも金融機関に席を置いてては箸にも棒にもかからないと考え、それであればもう独立してやった方が早いと感じ起業を決断しました。

これが創業のきっかけです。

その時から現在のメンバーと構想を練り始めました。

金融サービスにおいて顧客が何を求めているのか。

本当に必要としているサービスは何なのか。

などを中心にいろんな方々に、とにかくヒアリングを行い続けました。

そんな中、返ってきた答えは…

本当に鮮度の高い情報なんだろうか!?

客観的な情報なのか!?

海外ではどんな状況なのか!?

コストの仕組みはどうなっているのか!?

判断する為にロジカルな情報はないのか!?

情報をもとにどのような見解なのか!?

などが多く、お客様が求めているものは金融商品ではなく正しい情報と最良の意思決定が出来る環境なんだなと気付きました。

たどり着いた答えとして助言が金融サービス中心になり、近い将来、金融業界での川上になるだろうと考えました。

しかしながら日本には本格的な助言サービスがなく、何のベンチマークもなかったのです。

そこで世界でも最先端に進んでいる、そして今も成長を続けている米国のRIA業界【金融助言】をベンチマークにして、やっていく事にしました。

米国のRIAには金融の運用助言だけでなく多くのコンテンツを揃えています。

まさに、お金にまつわる、人生に関わる必要なコンテンツがワンストップで揃い、利用者が自身が学び、選択し、構築を出来るような仕組みになっています。

とは言いましても海外と日本ではまだまだ金融規制に差があり、出来ることには限りがあり、制限もあります。

しかしながら、過去を振り返ると日本は遅れながらも欧米に追随していく形で動いているので、おそらく近い将来、日本においても助言に関わる規制は緩和されるのではないかと想定しています。

実際に今年は以下のような動きがありました。

・日本における証券業界トップである野村證券が投資助言サービスを行う為、会社設立に動き出す

・グローバル金融においてはあのクレディスイスが経営危機に陥りついに投資銀行を大幅に縮小し、原点回避である富裕層サービスに特化する

・金融ブローカーの主力商品であった仕組債の販売はマーケットの悪化、投資家からのクレームが多くでてため、金融当局の厳しい指導を行い、大手証券やIFA業者が次々と販売を禁止していった

・日本に置いて投資助言・代理業の登録が過去にないペースで増えている

・証券会社が助言ビジネス参入しやすくする為、規制緩和を検討中

・日本の投資家リテラシーを高めていく為に新たに助言という資格を設ける構想段階である

など本年は良く見ると初動でしょうが大きな変化を感じた出来事がありました。

上記を内容を考えると日本政府・金融当局も日本の金融機関も金融のブローカレッジビジネスから助言ビジネスへ大きく変わろうと、

官民から構造の変化も見え始めたのかなと感じます。

もしかすると来年辺りに、大手証券会社から金融取引の手数料ゼロなど思い切った発表もあるかも知れません。

モノリスとしては金融周りの大きな環境変化はチャンスでしかないと考えてます。

信念を持ってチャレンジして行きたいなと思います。

来年は更なる成長の為、助言サービス、wealth chatを中心にお客様が求めている多くニーズに応えるべきコンテンツを質量共に充実、

確立していき、更なるサービス拡充をしていく計画です。

近い将来【グローバルに負けない日本版RIA✖️金融リテラシーの上がった日本人投資家】が世界に賞賛される日が来る事が私の夢であり、

思い描きながら日々精進しております。

本年も大変お世話になりました。

引き続きモノリスを宜しくお願い致します。

石井 福太朗

3.振り返り これだけは復習したい過去メルマガ-金融のお勉強-5通

①第4号 週刊モノリス 11/21/2021

富裕層の慈善事業

超富裕層が行き着く先の一つは、慈善事業や教育でしょう。学生時代にご縁があって、俳優の杉良太郎さんが運営するベトナムの養護施設、【バックラー孤児院】に訪問しました。

杉良太郎さんはベトナムで約32年ほど、数十億円以上の私財を投じ、150人ほどを里子して、孤児院や日本語学校の支援をしています。

当時、僕はバイトで稼いだお金を握りしめ、筆記用具を買い、子供に配布しました。施設内では、子供がスポーツをして走り回ったり、教室で熱心に勉強するなど、非常に元気で、目をキラキラ輝かせていたことを覚えています。

一番感動したことは、教職員の方や子供達が、杉さんのことを「パパ」や「お父さん」と呼んでいたことです。僕が訪問したときは、里子はいなかったのですが、それでも施設にいる子供たちはみんな杉さんのことをお父さんと思い、尊敬し、感謝して、一生懸命に今を生きていました。

一方で、杉さんとお話しをさせていただいた時に、「なぜ世の中は平等じゃないのか。国や民間で同じようなことをやれば、ベトナムのような途上国にいる子供も日本にいる子供のように、より良い教育を受けることができるのではないか」と質問したところ、「人間には私利私欲があるから、富の分配は難しいんだよ」と回答を頂きました。

当時はこの言葉の意味がわかりませんでしたが、社会人になったいま、少しだけ理解を出来た気がします。これだけ莫大な私財を投じて、真心で人の為に生きている人には、それ以上の信用が膨れ上がります。ベトナム首相からも「ベトナム日本特別大使」として任命され、他にも数々の立場があります。

2010年には、日中関係が悪化し、中国からレアアースを輸入できなくなったときも、日本政府は真っ先に、杉さんを訪問し、ベトナムに輸出してもらうように依頼してくださいと、頭を下げていました。そして交渉が成立したとのことです。

②第14号 週刊モノリス 経営者の引退日 01/31/2022

モノリスの活動日記

徐々に助言業が稼働し始めました。プライベートバンカー/証券営業担当者、お客様とモノリスが一緒になって、テーブルにつき、折衝をする場合もあります。なんせ、証券営業担当者が提示している債券の売値の原価(仕入れ値)をブルームバーグで把握しながら、モノリスが商談をするので、証券担当者からすると、上乗せ価格がバレてしまい、裸を見られている感じで、たまったもんじゃないですね。笑

ちなみに、シンガポールと日本の証券会社が提示しているいくつかの債券の取引価格は、10円弱差が開いていました。海外市場では、特に外国債券等の取引の流動性が高く、保有している人も多いため、日本の証券会社から購入するよりも、圧倒的に価格が安かったりします。※ものによります。

商品をできるだけ安く買い、金融市場を理解して、お客様の運用方針に沿って、最適な商品選びをして、パフォーマンスを向上させるか。そして、きめ細かいアナログ×デジタルサポートをするか。そこに、モノリスの真の価値が発揮されます。

債券のマメ知識

安く購入すると利回りが上がる!

債券価格の中身

① 投資家の債券購入価格= ②証券会社仕入れ価格 + ③証券会社販売手数料価格

例 ①109 = ②106円 + ③3円

証券会社や営業担当にもよりますが、③は平均で3%~6%上乗せしています。

そこで、ブルームバーグを活用して、②を把握して、購入価格の交渉をします。

例 バークレイズ 永久債 6.125% 12/15/2025 ドル建ての債券があります。

1/31日時点の金融市場での各証券会社が提示している債券価格の平均値は107円です。

この債券価格を額面100万ドル購入したとします。

パターンA. 証券会社が107円に3%の手数料を乗せた110円で販売した場合

お客様が必要な購入金額 = 127,785,239円(ドル円115円で計算)

利回り 3.63%

パターンB. モノリスが折衝して108円で購入出来た場合

お客様が必要な購入金額= 125,478,639円 (ドル円115円で計算)

利回り 4.14%です。

上記の式を見たらわかるように、債券価格に透明性をもたらすことによって、同じ商品だったとしても、購入価格を下げれば、利回りを上げることができます。あとは、金融市場を理解しながら、お客様の方針に沿った商品を選ぶことです。

③第25号 週刊モノリス 富める者はさらに富む-海外富裕層の仕組み-

04/18/2022

金融業界に入る前に「不思議でしょうがない」とずっと思ってました。

なぜ、海外の富裕層が、驚異のスピードで資産を増やせるのかを。

おそらく日本と運用商品が違うのだろうと。それも、ありますが、なんといっても一番は

「ロンバート・ローン」です。

ロンバート・ローンは、金融資産を担保に、元本を返済せずに、金利だけを支払って返すローンです。例えば、3億円の現金があるとします。この3億円で債券を買います。この債券を担保に、2億円のローンを借り、さらに別の債券を2億円買います。そして、驚くべきことに、その2億円の債券を担保に、さらに1億円借ります。その1億円で債券を買うことができます。(※ローンの借入金額は一例です。担保になる金融資産の種類等によって、借りることができる金額が異なってきます。金利も通貨やプライベートバンクによって異なります)

つまり、元手3億円+ローン3億円=合計6億円で運用することができます。この場合、6億円の債券の運用益からローン金利を差し引いたものが収益となります。(債券でなくても大丈夫です)

例、わかりやすく円表記にします。

6億円×利回り4%の債券 = 利金2400万円

3億円×金利1% = 支払い金利300万円

利益= 2100万円

株などと比較すると、比較的安定的に、元手資金3億円で2000万円(約7%)のリターンを獲得できます。

日本でも、証券担保ローンと言われるものがありますが、ロンバートローンとの違いはざっくり以下の通りです。

日本の証券担保ローン

・基本的に円建ての有価証券が担保対象

・担保提供者のみにしか、ローンを提供できない

・上記のように、何段階にも渡って、ローンを借りることができない

ロンバート・ローン(シンガポールの一例)

・外貨の商品を担保にすることが可能

・主要8通貨の借り入れが可能

・第三者へのローン提供も可能。例えば、法人の金融資産を担保に、個人口座でローンを借りること。親の金融商品を担保に、子供へローンを提供するなど。

つまり、海外富裕層の資産を増やす方程式は

軍資金の拡大 (元手資金 +ロンバートローン ) × 安定的な利金を獲得する債券運用です。

そりゃ、お金増えるなぁ、と思います。

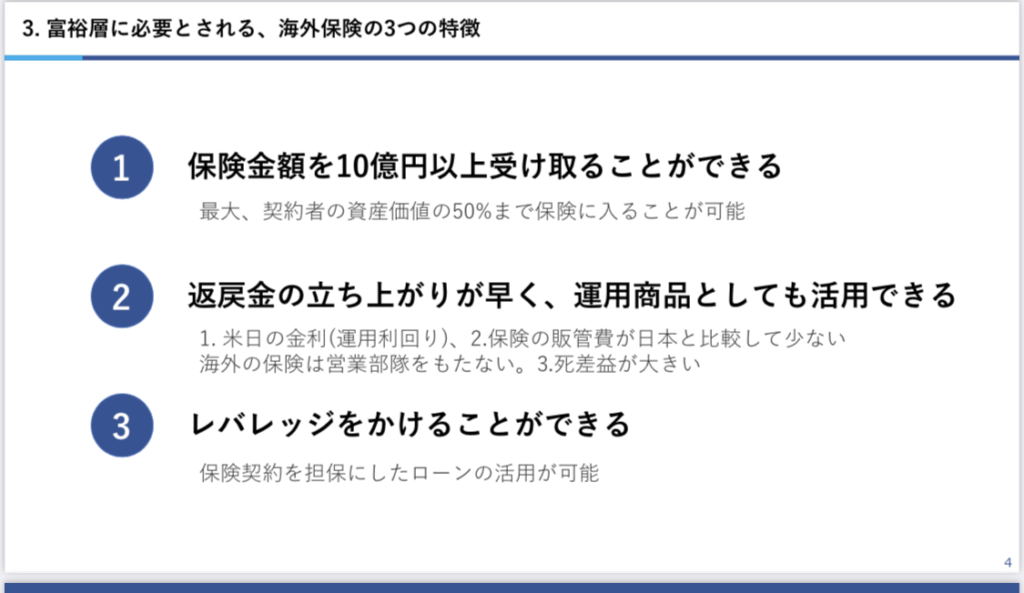

④第31号 週刊モノリス 富裕層が海外保険に入る3つの理由 05/30/2022

本日は海外生命保険について。海外生命保険に入ってる人の、共通の悩みは、ズバリ3つ。

1.子供が支払う相続税の納税資金を準備したい

- 10億円以上保険を残したい

- 不動産や株の資産が多く、子供に平等に現金で資産を残せる方法を知りたい

です。日本の生命保険の場合、1社あたり保険金を10億円まで、しか受け取れないことや、10年以上前の寿命から設計されたプランであると言われてることから、返戻金が少なかったり、富裕層にとっては、なかなか使いづらい商品になってます。ちなみに、海外は寿命120歳までの設計とか。

とはいっても、海外の生命保険は、日本で知名度が低かったり、保険購入までのサポートをしてくれる会社が少ない。ルールも多く、一歩目の壁が大きく見えることから、断念する人が多かったりします。さらに、3.11の地震の後から、日本と接点をもつ海外の保険会社が減ったみたいで、「知らなくて当たり前」の存在になってきているのです。逆に、知っている人が凄いのです!

そんな、海外保険の特徴を3つ挙げるとするならば、以下の通り。今日、1つだけ覚えてほしいこと、それは3つ目の「レバレッジをかけることができる」です。(詳細は後ほど)

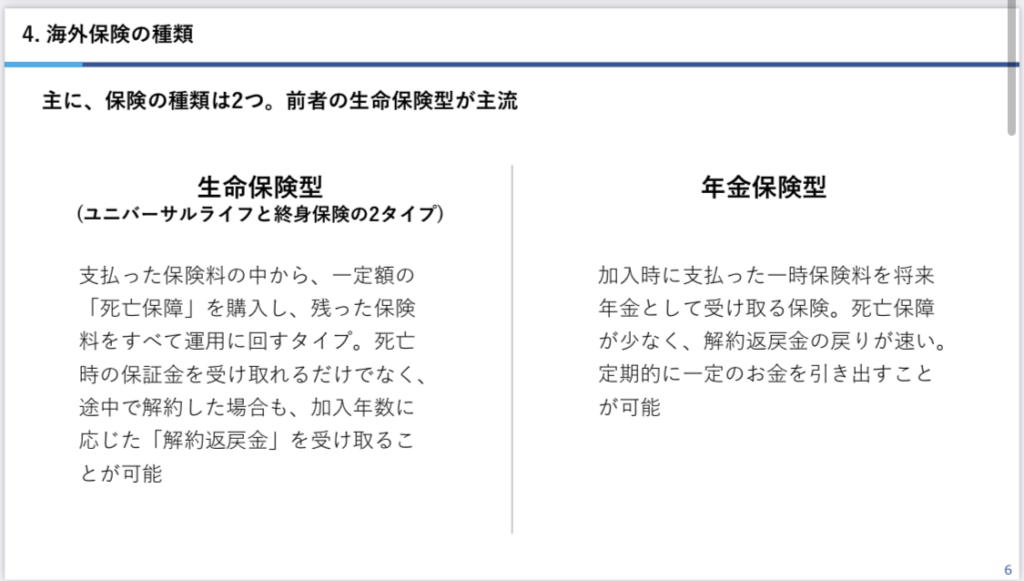

海外生命保険の種類は大きく分けて2つ。特に生命保険型の終身保険は、最低保証額が決められており、かつ返戻金も多く返ってくるため、日本人から人気だそうです。

それでは、日本の生命保険と比較して、何がどのように違うのか、比較してみます。※分かりやすくする為、詳細は省いており、あくまでも一般的な概念の説明になります。

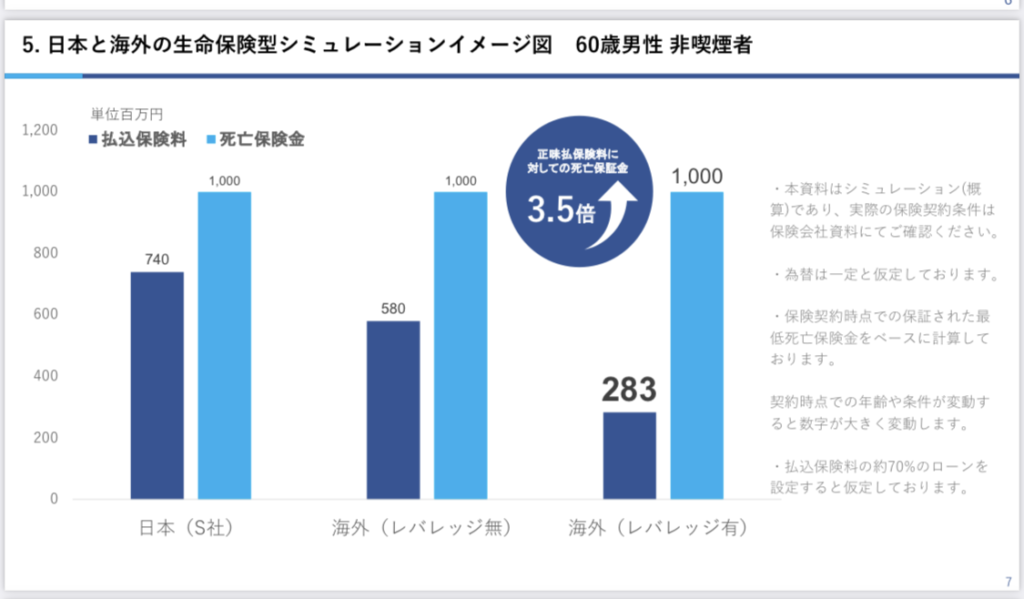

例、60歳男性、非喫煙者の場合。

前提として、死亡保険金を10億円受けること。あくまでも、最低保証額として、です。(つまり、実際は同じ払込保険料を払ったとしても、もっと多く受け取る場合があります。)

下図、一番左をみると、日本のS社の場合、10億円の保険金を受けるためには、7.4億円の保険料を支払う必要があります。

次に、チャート真ん中の海外を見てみます。海外の生命保険会社は、自社で営業部隊を抱えないことで販管費を抑え、死差益も大きいことから、約5.8億円払い込めば、10億円を受けることができます。何度も言いますが、この数値は一般的な概念を説明するための数値であり、最低保証額であることから、実際はもっと大きな額を貰えることができます。

最後に、三番目のチャートです。

なんと、2.83億円の保険料で10億円受けることが可能に。衝撃的ですよね。日本の場合、7.4億円でした。これが、約60%も安い、2.83億円なのです。

実は、これが「レバレッジ」の正体なのです。

この場合の、レバレッジとは、保険契約を担保に、海外のプライベートバンクから、ローンを借りることができるのです。上記の例ですと、払込保険料の70%を接点すると仮定。ローンの金利は、もちろんお客様負担になりますが、最後にもらえる保険金をローンの借り入れ返済に充てれば、実質2.83億円で、最低保証額10億の保険プランに入れること計算に。

実際は、保険加入後、3年目以降から最低保障額+保険会社の運用益がボーナスとして加わり、途中解約をしても、返戻金が増える仕組みになっているのです。

つまり、最低保証額+運用益ボーナス=返戻金 になります。

日本の生命保険とまったく異なりますね。

⑤第53号 週刊モノリス メルマガ一周年 日本金融業界100年に1度の大変革10/31/2022

モノリスの活動日記/時代の潮目

時代が変わってきました。

金融庁が、有償の助言アドバイス業に参入しやすくできるように、規制を緩和していく、と報道がありました。

証券会社、助言ビジネス参入しやすく 兼業規制緩和へ:日本経済新聞

https://www.nikkei.com/article/DGXZQOUB206GR0Q2A021C2000000

顧客にリスクの高い商品を販売し、何度も売買をして、顧客がわからないように手数料を稼ぐビジネスに歯止めをかけ、欧米のような顧客の利益に忠実に仕事し、成果によって報酬が生まれるアドバイスサービスを日本でも促進させることが狙いです。

まさに、モノリスが資格を取得し、行っている金融助言業です。現在、日本で1,001社がこの資格を保有していますが、ほとんどの会社が、機関投資家向けに行っており、個人や企業に対しては、これから増えていくだろうと思います。

モノリスは、この領域に少し先駆けて動いてきてますが、より加速できるように、日本に浸透させていきたいと思います。

今週もよろしくお願いします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日