メルマガ: 142th 「日本で一番成長率の高い会社は/日本株暴落 弊社株式運用マネージャーからのコメント」

【目次】

1.今週の一言/過去5年間で最も成長している会社は

2. モノリスの活動内容/海外へ

3. 金融マーケット/日本株暴落 弊社株式ファンドマネージャーからのコメント

1.今週の一言/過去5年間で最も成長している会社は

こんにちは。門垣です。

「この数年間はどのような会社が伸びているのかなぁ」とふと散歩しながら思い、調べてみました。

というのも、

マネーコンパス社では、日々金融市場や企業の業績を追いかけ、お客様の資産へ運用助言をしています。

一方で、モノリスコンサルティンググループでは、

未上場や上場企業、また企業規模も問わず、様々な事業プロジェクトに携わっています。

景気の良い話もあれば、そうでないものもたくさんあり、マクロ経済と実体経済の両方に関わっています。

企業の利益率はある程度勝負している業界で決まっていますが、成長率はかならずしもそうではない。

ということで、日本の上場企業4,000社のうち

①過去5年間平均売上高成長率

②過去5年間平均EBITDA成長率

で一番成長している企業を調査してみました。

1番の会社は

①273%

②130.9%

で成長していました。

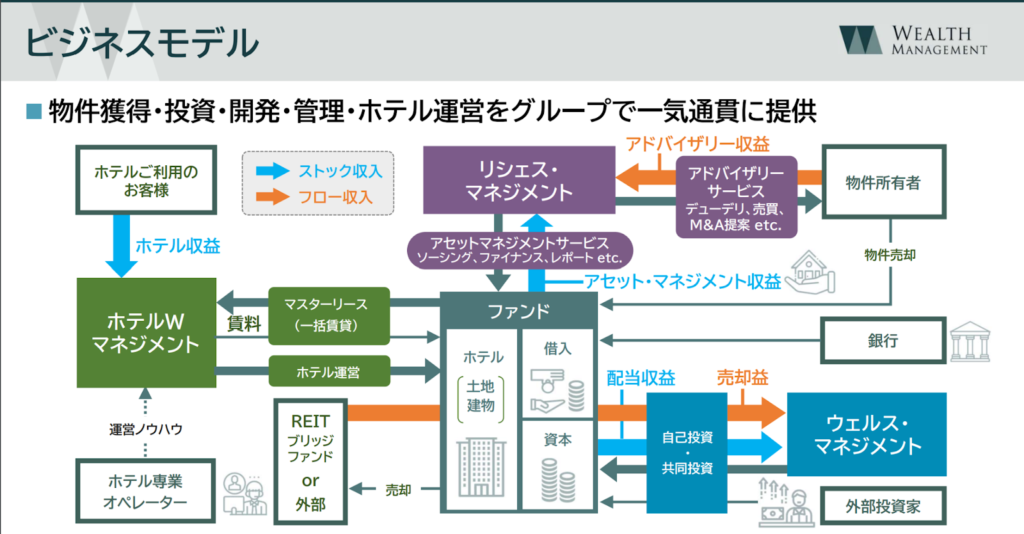

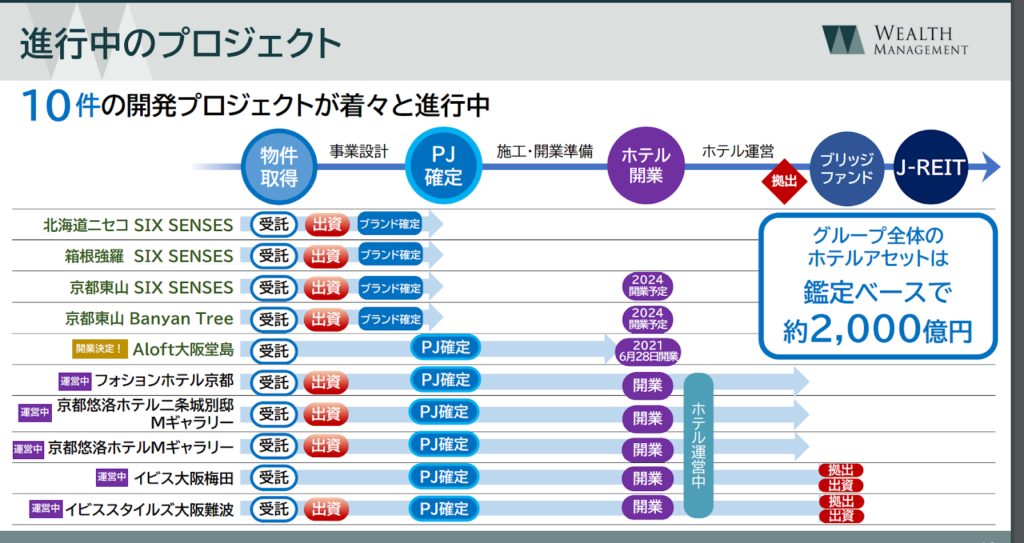

会社はずばり「ウェルスマネジメント(3772 JT Equity)」です。

同社はホテルや旅館の再生に強い不動産会社です。

国際的な一流のホテルと連携しながら、ホテルマネジメントを行うと同時に、自らもファンドを通じて投資をするなど、一気通貫で不動産再生を行っています。

https://pdf.irpocket.com/C3772/xqEb/w8in/Lzh4.pdf

彼らが扱っているホテルの宿泊価格をみると、

ロー→ミドル→アッパークラスの

ミドルとアッパーの間くらいでしょうか。

しっかりと単価をとりつつも、一泊何十万円や何百万円するような超高級すぎない領域で勝負していることがわかります。

彼らの中期経営計画の中でも、個人的に好きな部分は、

ごく当たり前のことが書かれているのですが、

この部分です。

まさにコロナで市場が縮小した際に、勇気を振り絞り、

ホテルや旅館を安く購入して、バリューアップを行い、

コロナが落ち着いて、観光客が戻ってきてから、高く売ることをしています。

つまり、シンプルに、安く買って、高く売る。

そして素晴らしいタイミングでアクセルを踏み込む。

このような商売の原理原則が体現されているからこそ、

大きく飛躍していると感じました。

また、海外投資家から資金を集めていることもタイミングが良かったと思います。

先週は、日銀による利上げ、

日本株の暴落や急激な円高がありましたが、

このような市場環境に不動産業界はどのように対応していくのでしょうか。

目先の市場変化に対応しながらも、

デジタル化や流動性をもたらせる動きが加速すると思います。

次の5年間に注目ですね。

2.モノリスの活動日記/海外へ

今週から新たな試みを開始する予定だ。

今年に入ってからは、海外ファミリーオフィスや超富裕層とのご縁が広がってきた。まだまだ、ビジネスレベルの関係とは言えない。

しかしながら、「日本で何かしたい。日本について知りたい」

を思えば、徐々にではあるが、弊社に問い合わせしてくれるようになってきた。

実際に稼働しているプロジェクトも増えてきている。

そこで、海外向けに弊社のポータルをローンチする。

まずは、不動産、レストラン、海外投資家でも参加できるプロジェクトの3つのコンテンツから始めてみる。

今週の一言に書いたホテル再生案件だが、

ご縁があり、我々も似たようなスキームでチャレンジできる可能性もでてきた。

引き続き、日本の良さとビジネスチャンスを世界の富裕層に広げていきたい。

3. 富裕層の公然の秘密/ 日本株暴落 弊社株式マネージャーからのコメント

先週金曜日の日本株市場は歴史的急落となった。

流石に木曜日の下落から多少の反発を見せるかと思ったが、まさかのさらなる急落で沈没した日本株。

TPX6.1%安でコロナをも上回る2016年6月以来の大幅下落、日経平均市場2番目の下げ幅で2216円安。

世界的モメンタムトレードの逆回転が起こる中、日銀の想定外のタカ派スタンスに加え、さらにソフトランディングの見方で楽観的だった米株市場でハードディングの見方も浮上、ロングオンリーからの投げ(買いポジションのみの運用)、ヘッジファンドのアンワインド(持ち高の解消) 、個人の追証による投げ売りで、買い手不在の投げ相場。

木曜日は、円高からの自動車売り、金利上昇からの不動産の売りとまだ節度ある売りだったところから、金曜日は銀行を筆頭に金融や、決算良くても持たれてそうな日立の急落など、投資家に保有されていた優良大型銘柄が一様に投げられた格好で需給相場一色に。

ショート銘柄(空売り)のアウトパフォームもみられ、ヘッジファンドのペインが重なり、また裂き状態でさらにアンワインドが出そうな雰囲気感。

ロングオンリーからは意気消沈の中、Buy on dip(押し目買い) の動きはまだほとんどみられず、一方でまだウェイト下げる、資金化の方が勝るような需給で売り忙しい印象。

東証グロースは連日指数の中でもアンダパフォームが目立ち、2日で10%以上の下げで、追証スパイラルが起こっている印象。

日銀とFEDを受け、一気に円ショートと日本株ロングの解消が起きている模様だが、ドル円の動きは比較的、木曜日と金曜日は小動きの一方で、日本株ロングの解消が激し過ぎる格好で、ここのラグが米雇用統計の悪化で日本時間の土曜日深夜に為替の円高という形で跳ね返ってきた形。

ドル円の調整がまだありそうな指摘もあり、140円レベルを見据えると日本株はまだ手出しでききないと海外投資家の一部声もある模様。機関投資家は連日のビューの変更でポートフォリオの入れ替えが忙しそうで、個別の議論には到底ならず、とりあえずマーケットに合わせて急速に手当するので精一杯になっていると思われる。

雇用統計では失業率が4.3%へと急上昇し、米ISM製造業指数の低下とあわせて米国経済のハードランディングシナリオが浮上、FEDの利下げがビハインドザカーブとなるリスクが出てきた。(景気や物価の上昇に対して、意図的に利上げのタイミングを遅らせる金融政策)

そして、一様に今回はBuy on dipを慎重にみている機関投資家が大多数のようだ。

一方で、まだファンドの解約売りのような動きはなく、アベノミクス終了の時のような売りフローはまだみられてないため、まだ売りが今後加速する懸念を残しているような相場展開。

ジンクスである、「中央銀行最後の日銀利上げはマーケット調整のシグナル」 今回も結果的にまさにそうなった。

ただ、利上げアナウンス後の後場のラリーがまさにフェイクで余計だったので、その分余計にパフォーマンスに悪影響していそうだ。

日銀はタカ派で利上げを意気込んだものの、米国の経済指標悪化など今度はリセッションで早くも利上げできなくなるというパターンが繰り返されるリスクも想定しておきたい。

米市場においてはロングバイアスとリスクリダクションが十分でないとみており、株式市場の短期調整リスクを引き続き警戒すべきだろう。

弊社のお客様には臨時レポート

「ISM・雇用統計ショックによる米国リセッション懸念から相場が急変」

を配信する。

今週もよろしくお願いします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日