メルマガ: 123th 「第一級シャトー 米国株最高値/ザラファミリーは不動産投資/バブル期と比較して日本株は割高どうなのか」

【目次】

1.今週の一言/第一級格付けのワイン

2.さくっと先週のマーケット/米国株最高値

3.富裕層の公然の秘密/ザラファミリー 不動産投資へ

4.金融コラム/日本株はどうなのか CAPEレシオを調査

1. 今週の一言/第一級格付けワイン

こんにちは。門垣です。

先週は、100年以上続くサンテミリオン第1級Aのワイン生産者のオーナーとランチ。

ワインの世界は、生産者同士のネットワーク間で情報が飛び交うため、どのシャトー(生産者)がよくなっているとか、次にどのようなワインが有名になるとか、

金融の世界でいうインサイダー情報がたくさんあるみたいです。

ちなみに、フランスでは日本のウィスキーや日本酒ビジネスに注目が集まっているようです。

余談ですが、私は007ジェームズボンドが大好きで、

【カジノ・ロワイヤル】や【スペクター】にでてくるワイン【Chateau Angelus 2005】を購入したことを伝えると、フランスではワイン広告が禁止されているようで、Chateau AngelusはジェームズボンドのプロデューサーファミリーであるBrocolli Familyにワインと現金を支払って、映画に自然な形でだしてもらったようです。

数秒しか出ない世界ですが、金額はもちろん億越えです….。

お金をもらってもボンドにふさわしくないと映画にはだせないので、それに値するということだと思いますが…

いずれにせよそのコミュニティでしかまわってこない情報は大事だなぁと感じた一週間でした。

カジノ・ロワイヤル

スペクター

2. さくっと先週のマーケット/ 米国株の最高値、日本株の復活

先週は、米国株の最高値、日本株の復活、暗号通貨の下落の一週間となった。

米国S&Pは、21日に史上初の5200ポイントを超える、5,241.53で終了。

米金融当局が6月に利下げに踏み切るとの観測が強まり、市場はリスクオンとなった。市場参加者の利下げの見通しは、中央値で年内3回となっているが、当局としては雇用時統計や物価指数を考慮しながらの検討となる。

日本市場においては、日銀の利上げにより悪材料が出しつくした状況となり、日本株が上昇。

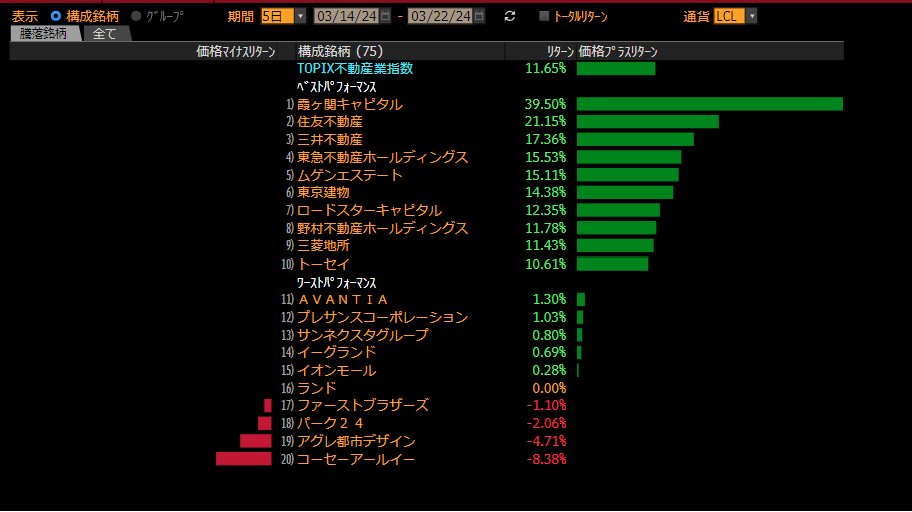

業種別では、不動産業指数が最大で11.65%上昇した。日本がインフレに向かっていく中で、実物資産価格が上昇するとの見方や過去20年間の不動産関連会社の平均PBR(株価純資産倍率)が2.38倍に対し、現在は1.43倍水準であることから、バリュエーションも割安との判断か多く、買いが入った。

先週の不動産銘柄の騰落率ベスト・ワースト10

(出所:Bloomberg)

(Bloombergより弊社作成)

3.富裕層の公然の秘密/ザラファミリーオフィス 不動産投資へ

ザラの創設者オルテガがルクセンブルクでの不動産投資を開始(英語)

ZARAの創設者であるアマンシオ・オルテガ氏が、自身のファミリーオフィスであるポンテガインベルシオネスSLで、ルクセンブルクにある商業ビルを1億7850万ドル(約270億円)で購入した、との報道。なお、ポンテガはザラの株を50.01%の10兆円を保有してる。

(ウェブサイトより抜粋 https://www.royalpark.lu/en/)

ちなみに、2年前にアマンシオはZARAの社長の座を末っ子の娘マルタ・オルテガ(39)に継承。

(ウェブサイトより抜粋)

私の実兄が、学生時代イギリスのEuropen Business Schoolに留学していたが、その時に同じ大学に通っており、同じ授業を受けていた。

身元を隠していたみたいだが、明らかに周りと雰囲気が異なっていたようだ。卒業後は学校近くのZARAのショップで販売員として働いていたみたいだがその時も身元をかくしてる。やはり家族ビジネスを行う限り、子供に試練をあたえるためにも、大企業であれば身元を隠して、厳しい環境で修行させるのであろうか。ちなみに、同ファミリーオフィスはロイヤルパークオフィスビル以外にも、最近は以下の投資を行っている。

4.金融コラム/ ノーベル賞受賞者のロバート・シラー教授の考案【CAPEレシオ】で日本株を調査

日経平均が4万円台に戻ってきたが、今の株価水準が割高なのかどうか?と思っている人は多くいるだろう。

そこで、本日はCAPE(ケープ)レシオを取り上げてみる。

CAPEレシオはS&Pケース・シラー住宅価格指数を開発したシラー教授考案の指標である。

一般的に株価の割高・割安を測る指標として有名なのはPER(株価収益率)やPBR(株価純資産倍率)であるが、CAPEレシオは企業の株価をその企業の過去10年間の平均実質利益(インフレ調整後)で割って算出される値である。

つまり、株価がその企業の長期的な利益に対してどの程度の評価を受けているか、を示している。

10年間のPERのようなものだ。

この指標には賛否両論がある。25倍の水準以上は景気が過熱していると言われているが、そうなるとほとんどの時代は割高になる。

したがって、今割高かどうか、判断するには少し難しい指標との見方がある。

しかしながら、長期の期待リターンを計測するためには、つまり投資をしたあと、どれくらいリターンがあるか、を判断するには適している指標といえるといわれている。

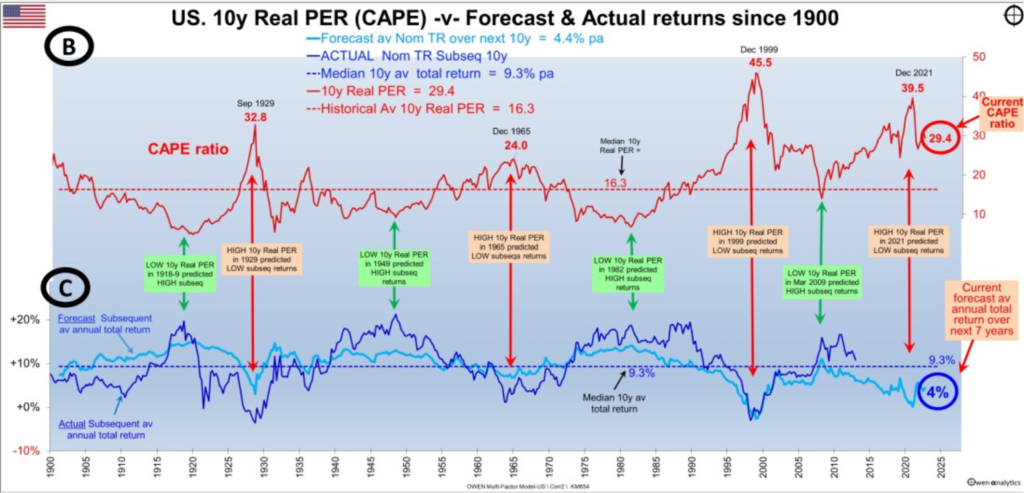

下記のチャートは、1990年代からの米国株式市場についてである。

赤: CAPE レシオの推移

水色:今後10年間のトータルリターンの推移予測

青色:実際の将来10年間における名目リターン

過去の平均CAPE レシオは16.3倍。

例えば、ITバブルがおきた1990年のCAPE レシオは45.5だった。企業の利益に対して、株価がかなり高かった時代。

この時点で投資をしたとすると、統計的に計算すると、

長期投資リターン(10年)はマイナス2-3%になることが、予測の水色の線でも、実際のリターンである青色の線で示されている。

一方で、リーマンショック後の2010年のCAPE レシオは過去平均の16.3倍を下回っている。

この時に投資をすると、予測リターンでは9%強のリターンであったが、実際の数値も10%上回っている。

(出所:https://www.linkedin.com/pulse/us-market-shillercape-ratio-update-its-flashing-what-owen-cfa-)

つまり、CAPE レシオは、株価の長期投資のリターンと相関が高く、米資産運用会社バンガード社

によると相関は87%近くあると言われている。

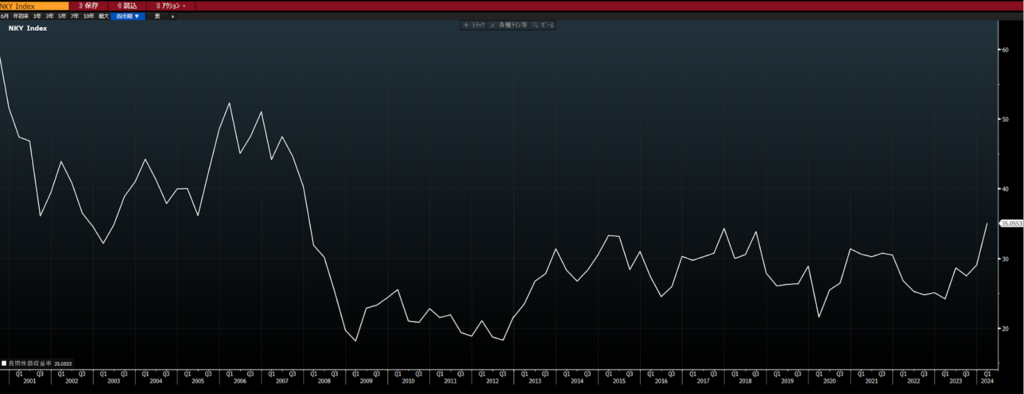

では、日本株(日経平均)の水準はどうなのか。

下記のチャートは1990年から現在までのCAPE レシオの水準。

平均値は31.78倍である。

(出所:Bloomberg)

リーマンショック後の2010年は20.84倍まで下がり、

コロナショックの2020年には21.57倍まで冷え込んだ。

一方で、現在の水準は35.05倍と平均よりも上回っていることがわかる。

つまり、今日経平均全体に投資をすると、

統計学的には長期的(10年)リターンの水準は比較的低くなってしまうとの見方になる。

しかしながら、リーマンショック前の水準では50倍を超えていたため、

その当時と比較すると、まだまだ割高ではない、

と判断する人もいるだろう。

今週もよろしくお願いします

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日