メルマガ: 102th 「債券ファンドマイナスの1年 金利をさくっと解説シンガポールか香港か 要因は債券発行と富裕層」

【目次】

1.今週の一言/釣り

2.モノリスの活動日記/サービス改善

3.記事にコメント/本日は債券、金利をさくっと説明

4.経営コラム/シンガポールと香港か

1. 今週の一言/釣り

こんにちは。門垣です。

週末は、海釣りへ。

ありがたいことに晴天に恵まれ、

心躍る気持ちで出港。

少し時間が遅かったので、

大漁とはいえませんでしたが、

大きいお魚も釣ることができ、

リフレッシュできました。

週末は平日以上にPC作業や考えごとする癖があるため、

釣りはデジタルデトックスにもなり、

自然を感じることができて、

素晴らしいなぁと思った一週間でした。

2. モノリスの活動日記/サービス改善

今年も残すところあと2ヶ月と少し。

引き続き、運用助言のマネーコンパス社に関して、

人材採用、デジタル投資、サービス改善を行っています。

来月あたりから、

サービス改善のためのヒアリング目的で、

運用助言のお客様を訪問させて頂き、

お時間を頂ければと思っています。

よろしくお願いいたします。

3.記事にコメント/本日は債券、金利をさくっと解説

米「債券の年」に時間切れ迫る-損失拡大の運用者はポジション見直し

https://www.bloomberg.co.jp/news/articles/2023-10-16/S2L9CQT0G1KW01

2023年は債券の年と言われていたが、プロ投資家の間では、最も厳しい1年だったという報道。

記事の中には、約半世紀の間米国経済や政策の分析を行っている81歳のチーフエコノミストのハント氏は、「極めて屈辱的な年になる」と言及し、同社の

米国債ファンドは、年初来のリターンが-13%であった。

世界の債券を運用する機関投資家がベンチマーク指標としている、Bloomberg 世界債券指数の年初来のリターンは10月20日時点で-3.2%。たとえ、運用パフォーマンスが-1%だったとしても、業界の指数基準と比較すると、パフォーマンスは良いと言える数字になっている。

富国生命、金利先高観で下期の円債投資ゼロ-上期はオープン外債増加

https://www.bloomberg.co.jp/news/articles/2023-10-17/S2E3V9DWLU6801

富国生命保険が、円金利先高観が強まっていることを背景に、下期は円債への投資をしないことについて言及。一方で、円高にブレる要因もすくないことから、為替ヘッジ付きの外国債券は売却済みで、新規投資資金1,000億円を含めて、ドル建てのヘッジなし外国債券の購入に1,550億円振り向けている。

金利をさくっと解説

通常、金利は期間が長いほど高く、短いほど低い。

これは、当たり前であるが

長期でお金を貸し出すときに、

短期間貸し出すよりも返済のリスクが

高くなるため長期金利を高く設定するからだ。

しかしながら、今は逆の状況だ。

下記のチャート(縦軸金利、横軸期間)をみると、

短期金利の方が長期金利を上回っている。

1年金利は5%を超えているが、

10年金利は5%を下回っている。

(出所:Bloomberg)

この現象を「逆イールドカーブ」

(イールド=利回り カーブ=曲線)と呼ぶが、

景気後退の前に生じる事が多い。

なぜ逆イールドが発生するのであろうか。

インフレ等の理由により、

中央銀行が金融引き締めを実施し、

利上げ(政策金利)を行う。

利上げというのは、米国の場合、米国の民間銀行が連邦準備銀行(FRB)に預けているお金を、

他の銀行に貸し出すときの金利を操作して

(この金利をベースにして)

政策金利を誘導していくことだ。

この事情を織り込んで、債券市場においては、

2年国債等の短期・中期金利は上昇する傾向がある。

つまり短期金利は政府の政策に影響される。

一方で、

長期金利は投資家の動きによって影響を受ける。

利上げを行うと企業は融資を借りにくくなる。

個人も不動産のローンの金利が上昇すると

購入を抑制する。

そうすると機関投資家は、景気減速を予想し、

将来政府が利下げをすることを予想する。

また、長期の金利も下がることを予想し、

比較的金利の高いうちに長期債の購入を検討する。

長期債の購入が増えると、債券価格は上昇し、

逆に利回り(金利)は低くなる。

債券価格と利回りは反比例するからだ。

したがって、

短期金利よりも長期金利は上昇しにくくなり、

逆イールドが発生する。

下のチャートは過去50年の各指標の推移であるが、

白: 米国金利5-30年の差(=30年-5年金利)

青:米国金利2-10年の差(=10年-2年金利)

薄赤の背景:米国景気後退期(リセッション)

ご覧いただけるように、過去50年で米国は、

約10回の気後退(薄赤色)を経験しているが、

青色のチャート(10年-2年金利)が下落した後、

つまり2年金利が10年金利を上回った

1~2年後にはかならず景気後退を迎えている。

(出所Bloomberg)

最後に、逆イールドカーブが発生し、

その1-2年後に景気後退を迎えると、

金融市場はどうなるのであろうか。

先ほどのチャートに下記の指標を加えた。

紫:Bloomberg世界債券総合指数

オレンジ:S&P指数

水色:日経平均指数

(出所:Blomberg)

景気後退期においては、

S&Pと日経平均は大きく下落している。

一方で、債券指数は横ばい。

今後、金融市場は

上記のセオリー通りに動くのであろうか。

みなさんは、どのような運用をされますか?

4.富裕層コラム/シンガポールか香港か

アジアの金融ハブは、シンガポールか香港か。

22年から23年9月にかけて、

日本を除くアジアで発行された債券の大部分は、

中国の金融機関や地方政府系企業だった。

同様に、香港でも金融、不動産セクターの発行が多く、

中国+香港で発行された債券は、

アジアの半分以上を占める。

つまり、中国+香港市場は、

アジアを代表する債券市場国だ。

しかしながら、

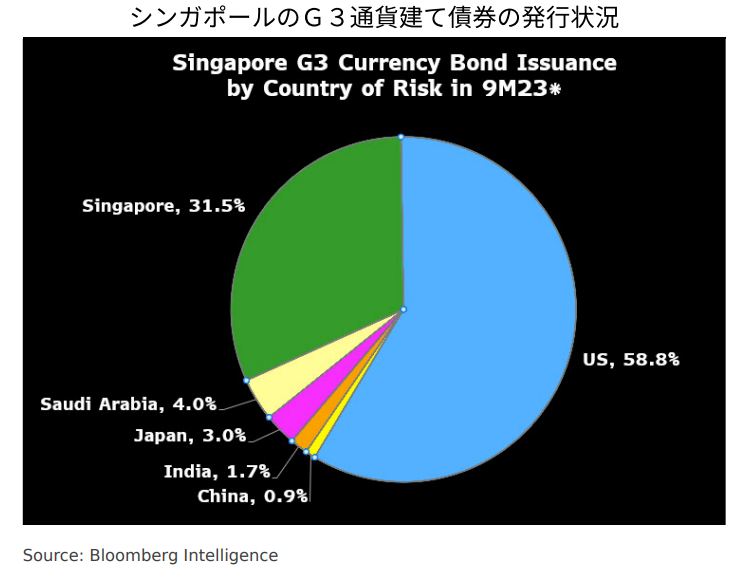

今年5月には米製薬会社のファイザーが、

米抗がん剤メーカーのシージェンを買収するための資金をシンガポールの債券市場で調達した。その金額は310億ドル。

ファイザーが発行した債券は

シンガポールの税務当局によって、

適格債務証券(QDS)に認められている。

つまり、この社債から得られる利益について、

投資家に課税されるのはわずか10%ほどだ。

このような制度から、

シンガポールは企業を誘致しており、

国外会社による債券の発行割合は21年は全体の7%、22年は3%であったが、

今回ファイザーが調達した金額は

シンガポールで発行された債券の約59%を占める。

次に、ウェルスマネジメント市場。

つまり、富裕層の資産市場。

両国とも、あらゆる制度で投資家を優遇し、

世界各国の富裕層から富を集めている。

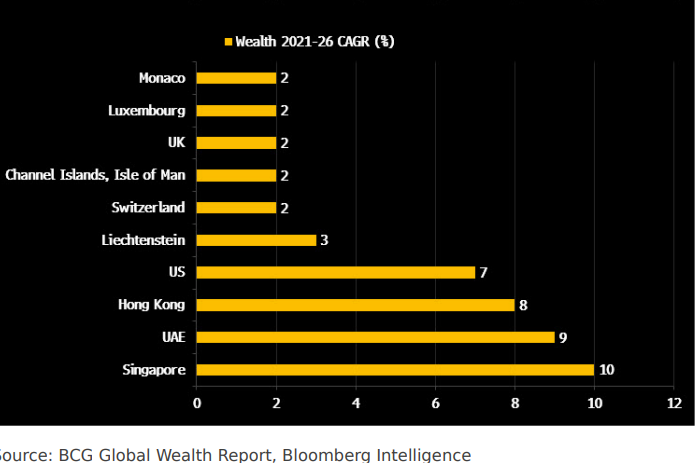

ボストンコンサルティンググループの

レポートによると、

香港のクロスボーダー(海外からの資金)の

富裕層金融資産は21年で2兆3000億ドル、

シンガポールは1兆5000億ドルと香港がシンガポールを上回る。ちなみに、一番はスイスで、2兆5,000億ドルだ。

しかしながら、

今後の成長率(21年~2026年)をみると、

香港は年平均成長率で8%増加するのに対して、

シンガポールは10%。

シンガポールが追い上げてきている。

香港は中国から資金流入が一番多いが、

中国政府の政策により、

動きが止まることも多い。

つまり、地政学的リスクだ。

外国為替市場でも、

国際決済銀行(BIS)の調査によると、

22年4月の1日平均出来高はシンガポールが9290億ドル、香港は6940億ドルだ。

現在は、香港が優勢であるが、

将来的にはシンガポールが金融大国に

なるかもしれない。

来月、シンガポールに調査にいってみようと思う。

参考レポート:Bloomberg Intelligence Report

今週も宜しくお願いします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日