メルマガ 55th 「加速する資産管理:新ポータルとプライベートバンクの現状」

【目次】

1.今週の一言/アクセルとブレーキ

2.モノリスの活動日記/会員ポータルオープン

3.富裕層の公然の秘密/プライベートバンクの預かり資産額

4. 金融・企業コラム/金融会社がなくなる?IT企業の非常識な金融戦略

1. 今週の一言

こんにちは、門垣です。

先週は、暗号資産交換業者のFTXが、米連邦破産法11条に基づく会社更生手続きを申請しました。

この事件をきっかけに、ビットコイン等の価格が下がり、これでご飯を食べていた人は、相当窮地に追い込まれたと思います。

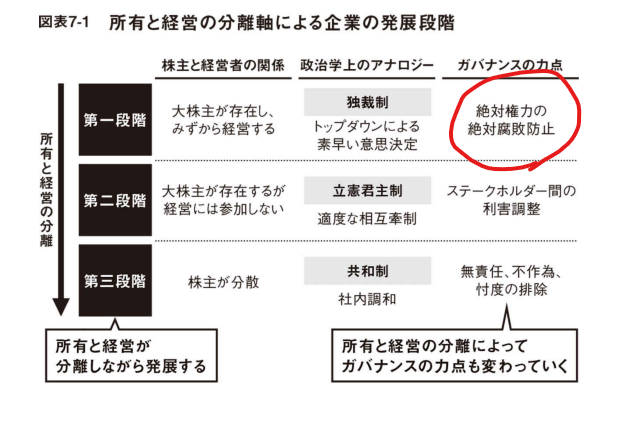

そんな私は、週末に「経営者・従業員・株主がみなで豊かになる 三位一体の経営」を読んでいましたが、今回の事件は、赤丸のガバナンスが効いてなかったと思いました。

独裁制は、事業スピードが加速するメリットもありますが、

しっかりとした守備を配置しなければ、今回のような事件が起こってしまう、そんな教訓がありました。

この事件に関しては、会員様向けにわかりやすく解説しようと思いますが、いずれにせよ、経営はアクセルとブレーキを踏み分けることが大事なんだなと思った一週間でした。

2. モノリスの活動日記/会員ポータルオープン

Wealth Chatサービス会員様向けに、週次レポートのバックナンバーを閲覧できる会員ポータルを作成しました。

あえて商品を販売しない、中立的な金融のプロが、複雑で難しい金融・経済・運用、富裕層のあれこれについて、

極限までシンプルにして、執筆しています。

たったひとつのレポートを読むだけでも、

みなさんの金融脳が大きくはたらきはじめ、

資本主義社会を生きるうえでの、

知恵と武器を身に付けることができ、

お金の悩みが解消されていきます。

さらに、月1回は、パートナー会社between the arts社より、アート・ラグジュアリー情報について配信します。

これまでに、

①ウィスキー投資は今後どうなるか?過去・現在の市場からの分析

②アート投資の魅力とは?メリットを中心に完全開設

をお届けしてきました。

「実際にどのようなレポートかみてみたい!」

という方は、お問い合わせください。

サンプルのレポートを無料で共有いたします

3.富裕層の公然の秘密/シンガポールの銀行の躍進/プライベートバンク

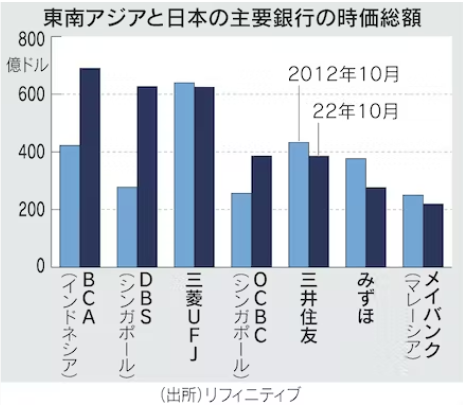

【シンガポールDBSの時価総額、三菱UFJ並みにhttps://www.nikkei.com/article/DGXZQOGM062EH0W2A101C2000000/

シンガポールの銀行が、時価総額で、

日本のメガバンクと肩を並べるようになりました。

三菱UFJの時価総額は、先週時点で637億ドルでしたが、DBSやBCA(インドネシアの銀行)は634億ドル、日本円にして約9兆円3千億円です。

域内外から、個人、富裕層のファミリーオフィス、機関投資家のお金が流れ込むことによって、金融や手数料収入で、利益が増えていると、報道されています。

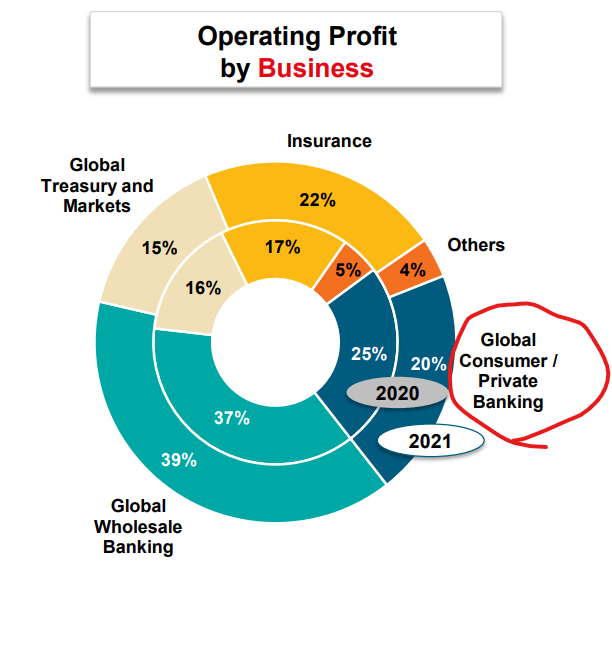

さて、モノリスが提携しているシンガポールのプライベートバンクで、アジア一番のBank of Singaporeの親会社はOCBCですが、現在三井住友銀行と同じ時価総額になっています。

2021年では、売上の約20%がプライベートバンク部門からの収益です。

2020年と比較して、売上は11%も上昇し、預かり残高は、シンガポールドル241billionから258 billionと7%も上昇し、日本円にして約26兆円あります。

26兆円のうち、Bank Of Singaporeで預かっている資産は約10兆円ほどあるといわれております。

モノリスの調査によると、日本で展開しているプライベートバンクでは、

・クレディスイス日本 2兆円

・三菱UFJモルガン・スタンレーPB証券 3兆円

の預かり残高ですから、Bank of Singapore等のシンガポールのプライベートバンクは圧倒的に額が大きいことがわかります。

さらに、簡単にビジネスモデルの違いを説明すると、

になっています。

日本は、シンプルに商品を売買して得る手数料ビジネスモデルです。

海外のプライベートバンクの主な収益源は、顧客の資産を預かる管理費用です。また、商品販売手数料も得ますが、極力手数料は抑え、手数料を開示しています。(開示する義務があります。)

海外のプライベートバンクに馴染みのない日本人からすると、管理費用なんて取らないで欲しいと思いますが、それは大きな間違いです。

管理費用があることで、プライベートバンクは、無茶で、複雑な商品を高手数料で販売しなくなるからです。結果的にコストが安くなります。

また、相場が大きく動いたときに、新しく商品の仕込みや、入れ替えを行うときにかかる手数料も少ない為、本当にしたい運用ができます。

一方で、日本のプライベートバンクは、相場が下がり、保有している商品を売るときでさえ、かなりの手数料を抜いているので、お客様の保有している時価が減るどころか、手数料でさらに資産が減っていきます。

一度、日本の金融機関にお金を預けている方がいらっしゃいましたら、一度預けた資産と現在の資産額、今までの商品売買と手数料を開示してと請求してみてください。すぐにわかります。

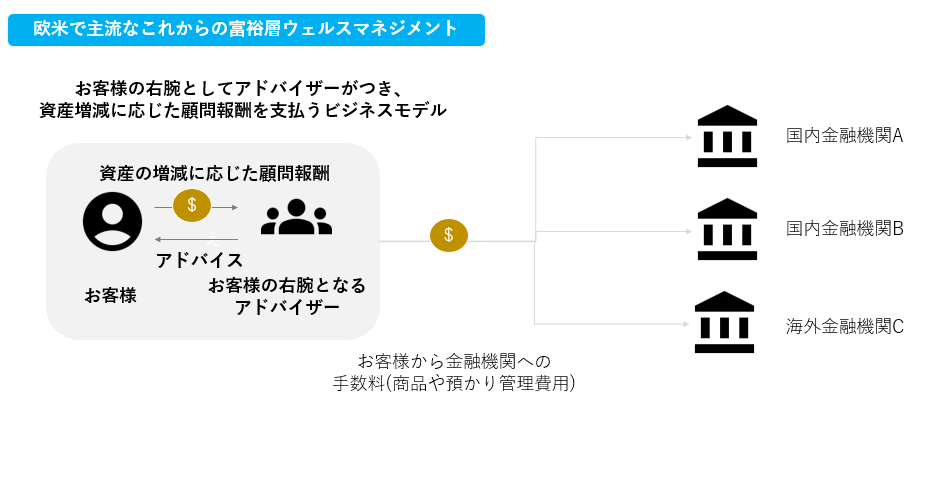

最後に、欧米で主流、モノリスが行うアドバイス式のビジネスモデルです。

お客様と右腕となるアドバイザーが、国内外における金融機関や運用商品の選定、モニタリング、レポーティング等、一気通貫で行います。

アドバイザーは金融機関から、販売手数料などのバックをもらわず、完全にお客様から顧問報酬を資産の増減に応じてもらいます。(固定報酬ももらいます)

お客様からすると、

「なぜアドバイザーにもお金を支払って、さらに金融機関にも通常通り支払わないといけないの」と思いますが、

理由としては、

・金融機関はただ単に商品提供者に変わりつつある

・本質的に報酬の対価の価値は運用パフォーマンスを決めるアドバイス

・アドバイザーが、金融機関への手数料の交渉や折衝をするため、コストを抑えられる

です。お客様ではなく、金融のプロが、お客様に代わって、金融機関とやりとりをするため、情報が透明になり、適正な価格と手数料で商品を買うことができるようになります。

さらに、運用だけでなく、資産管理会社の設立、不動産、税務、保険等、包括的にみながらアドバイスと支援を行うため、様々な矛盾を解消することができるようになります。

誰がどう考えても、お客様にとって一番適しているビジネスモデルなので、日本の金融機関も欧米を真似をして、アドバイス式のモデルに変えようとしていますが、証券会社が行うと、中立性がなくなり、結局自社グループの商品のみ組み込んだりして、客観性をもった、サービス提供ができなくなります。

ですから、金融機関に属さない中立的な会社がベストなのです。

3. 金融・企業コラム/金融会社がなくなる?IT企業の非常識な金融戦

大手IT企業のFINTECHレポート

META、Google、Apple、AMAZONの、金融サービスでの戦い

【The Big Tech in Fintech Report

How Meta, Google, Apple, & Amazon are battling for the future of financial services by CBINSIGHTS】

という面白いレポートがありましたので、簡単にまとめてみました。

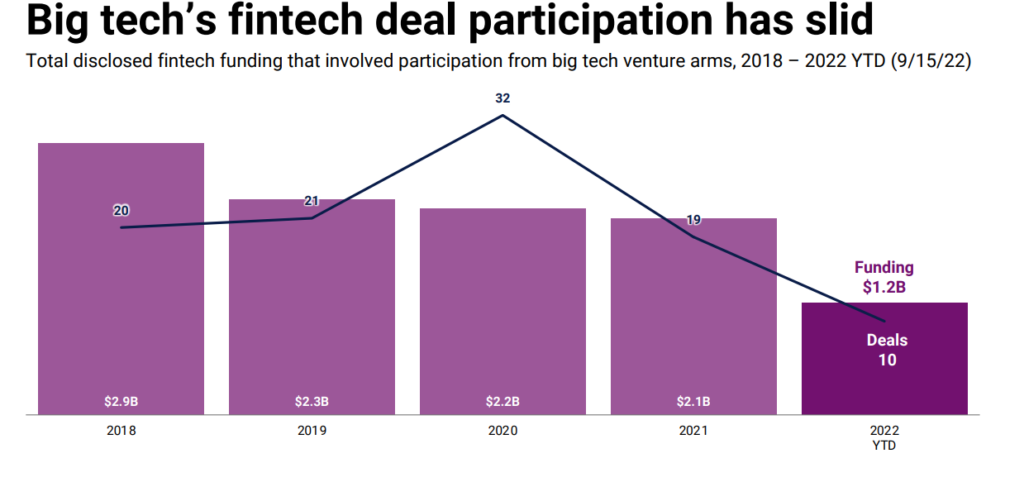

今年は、大手IT企業の金融関連会社(FINTECH)への投資が10社、総額で約1,700億円となり、過去数年ではペースが鈍化してきたようです。

しかしながら、そのなかでも、Googleが2020年から今までに39社のFINTECH会社へ投資をして、GAFA中でも最大となっているようです。

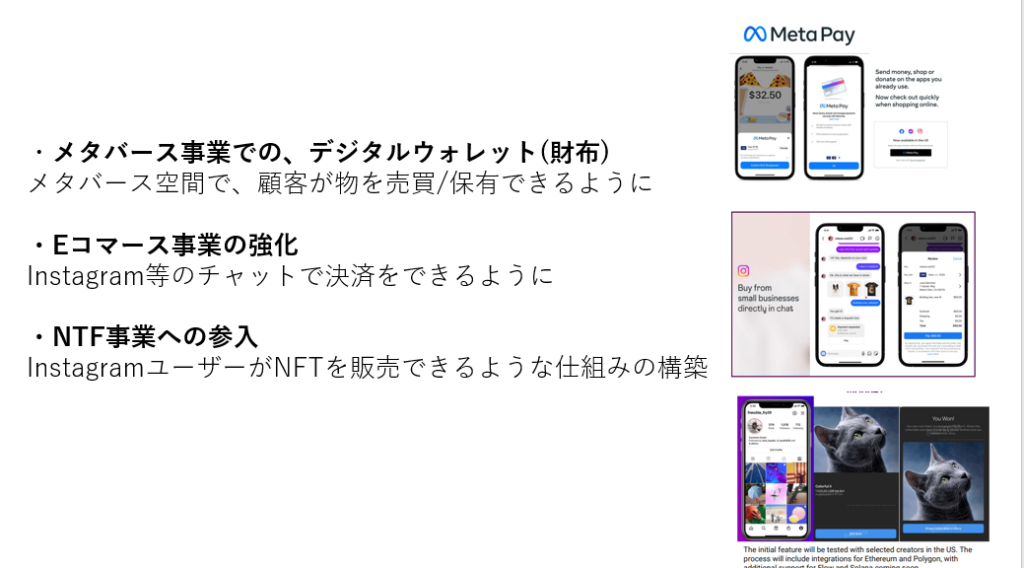

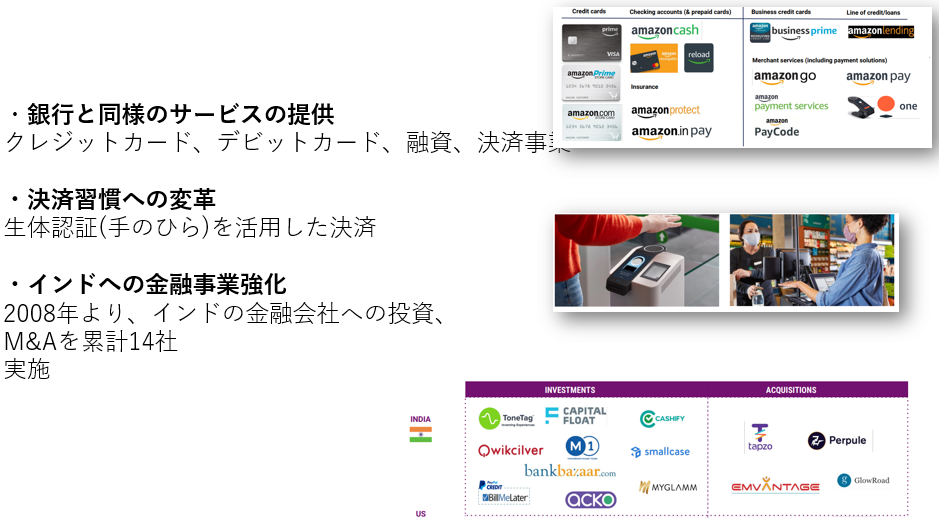

以下、META, APPLE, GOOGLE, AMAZONの戦略の要約です。

戦力を分類するとMETA/GOOGLE とAPPLE&AMAZONで分かれますが、

個人的には、後者のチームの、総合金融サービス業への展開やデジタルIDへの強化、つまり金融インフラ業への参入が非常に面白いと感じております。

【META(旧FACEBOOK)】

【APPLE】

【GOOGLE】

【Amazon】

詳細やご質問はWEALTH CHATサービスまで。

今週も宜しくお願い申し上げます。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日