メルマガ: 144th 「投資家と経営者が考える/事業会社の自然災害リスク 地面師一気見」

【目次】

1.今週の一言/地面師たち

2. 金融コラム/日本の自然災害リスクと倫理観

1.今週の一言/地面師たち

こんにちは。門垣です。

週末は巷で話題のNetflixの「地面師たち」を一気見しました。

2017年に起きた積水ハウス詐欺事件についての

ドラマです。

当時、五反田に住んでおり、

その前は高輪に住んでいたため、ある程度土地勘はありましたが、映像のほとんどは合成ですね。しかしながら、年々CGレベルが上がっていることを感じます。

さて、地面師は、積水ハウスのようなプロでも騙される、プロ中のプロみたいで、この事件以外にも、詐欺が多発しているようです。

また、M&A業界でも、

中小企業からお金を巻き上げる詐欺M&Aが流行しています。

最近では、ルシアンホールディングスが、経営難に陥る会社を買収するが、元オーナーから連帯保証を変えることなく、役員報酬やその他方法で現金を搾り取り、

従業員への給与や税金を滞納させて、最後はポイっと捨て、音信不通になる極悪なスキームで有名になっています。

また、AIの台頭により、SNSやニュースもフェイクで溢れており、何が真実か見極めることが難しくなってきました。

だからこそ情報の重要度が高まり、情報ソース、つまり「誰が発信しているか」がより重要になってきます。

例えば、皆さんは下記の写真は本物かフェイクかどちらだと思いますか?

トランプ前大統領と故ジェフリーエプスタインの若い時のプライベートジェットでの写真

真実はいつもひとつです。

気を付けていきたいですね。

2. 金融コラム/日本の自然災害リスクと倫理観

今回は、日本の自然災害リスクと企業への影響について考える。

先週、大阪で大規模な停電が発生し、関東には台風7号が接近した。

日本は地震や台風などの自然災害が頻発する国で、これらのリスクへの備えが不可欠。

一般的には、世界では地政学リスク、経済貿易リスク、ウィルスリスク等、他にも様々なリスクが考えられる。

たとえば、ウォーレン・バフェット率いるバークシャー・ハサウェイは、台湾の半導体大手TSMCに投資をしていたが、台湾での紛争リスクを考慮して2023年に株式を売却した。

日本では、上記のリスクに加えて、自然災害リスクが大きい。

昨今、金融業界では、ESGの観点から自然災害による企業の物理的なリスクが注目されている。

気候変動によって生じる、熱波、台風、山火事、極端な降水、外水氾濫、暴風、沿岸洪水、干ばつ、寒波などをファクターとして、企業の物理的なリスクレベルをスコアリングしている。

例えば、日本の上場企業のリスク値は時価総額加重平均ベースで84.39だ。(データ開示をしてる1574社が対象)

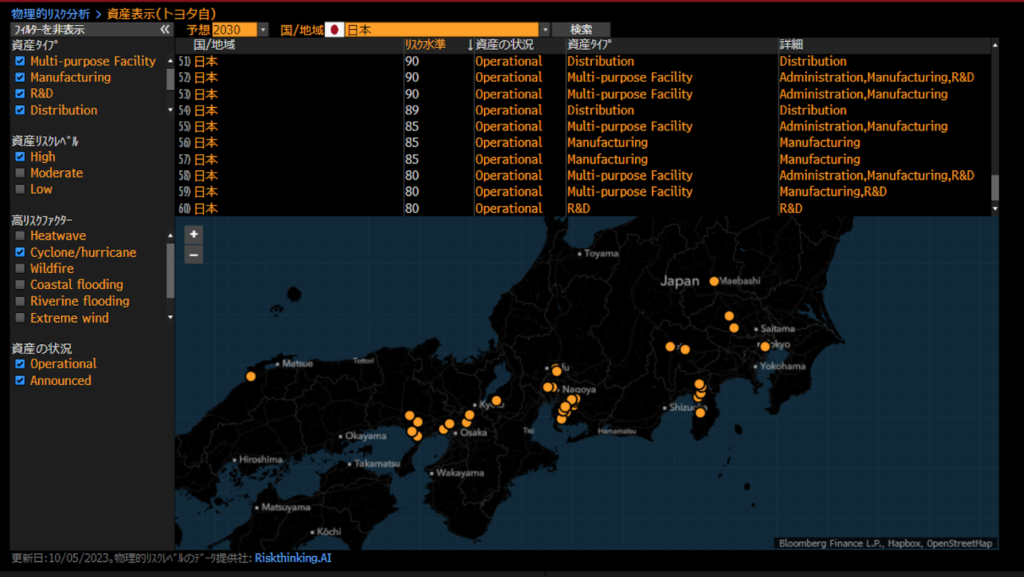

日本を代表するトヨタ自動車のリスク値は84と平均値である。

トヨタは国内外で124の生産拠点を持ち、そのうち約半分が日本国内にある。

今回の台風ではそこまで影響がなかったとみられるが、

2022年の大型台風14号では、トヨタの国内12の工場が一時稼働を停止し、業績にも影響を与えた。

トヨタの日本の工場一覧

(出所:Blomberg)

さらに、経営者や富裕層が好きなスポーツのゴルフのリスクも存在する。

ゴルフクラブのシャフトを製造するグラファイトデザイン(7847 JT Equity)は、日本を代表するゴルファー松山選手も使用するシャフトを製造しているが、その製造拠点は埼玉県秩父にある工場一つだけ。

リスク値は100となっている。

この工場が自然災害に見舞われると、製造に大きな影響が出る可能性があるどころか、

松山選手のプレーにも影響がでるかもしれない。(台風で工場が壊れることはなさそうだが)

またTo B事業でも、米アクシネットホールディングス(Titleistブランド、Scotty Cameronブランドのパターを手掛ける)、ブリヂストン、アディダス、テーラーメイド、プーマなどにも販売しているため大きく影響がでるだろう。

(出所:Bloomberg)

最後に、自然災害に関連した金融商品も組成されている。

そのうちの一つとして、CAT債券がある。(Catastrophe Bond)

この債券は、自然災害などの大規模な損害が発生した際に、保険会社や再保険会社がその損失をカバーするための資金を調達するために発行する債券だ。

債券を購入した投資家は、一定期間中に災害が発生しなければ非常に高い利息を受け取ることができる。

しかし、もし特定の条件(災害の発生やその規模など)が満たされると、元本が一部または全部失われ、その資金が保険会社に支払われる。これによって、保険会社は大規模な損害をカバーする。

現在、市場では355のCAT債が残存している。

ほとんどがドル建て債券であり、災害の多い日本では存在しない。

例えば、国際復興開発銀行が私募債として今年発行したCAT債(24年発行、28年満期)は、クーポンが基準レート+11%が条件となっており現時点では約16%の利率となっている。

こちらはメキシコの地震の損失をカバーするために発行された債券だ。つまりメキシコで条件に当てはまる地震が発生しなければ、投資家は高利回りの収入になる。

保険会社の損失をカバーするために生まれた商品ではあるが見方を変えれば自然災害にベットする商品だ。

非常に恐ろしい。

世界のヘッジファンドはこのCAT債券へ投資をしており、大きなリターンを上げている。

余談ではあるが、私の知人に外資系証券会社で元株式デリバティブのトレーダーをやってた人がいる。

彼は現在は投資はやってない。

彼は仙台出身であるが、3.11の地震が起きたときに、

思わず手が動き、デリバティブを活用して、

その日のうちに莫大な利益を上げた。

しかしながら、取引が終わり、避難をしているときに、

「自分は何をしているんだろう」と思ったようだ。

何とも言い難い悲しいストーリーである。

経営者や投資家は、

こうした自然災害リスクがどのように企業活動に影響するかをしっかりと把握しておく必要がある。

今週もよろしくお願いします。

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日