メルマガ: 143th 「新たなメンバー参画 機関投資家・富裕層がもたらした/円キャリートレードによる日本株暴落」

【目次】

1.今週の一言/人工知能

2. モノリスの活動内容/新たなメンバー

3.金融マーケット/円キャリートレードで機関投資家や富裕層は打撃を受けたのか

1.今週の一言/人工知能

こんにちは。門垣です。

3連休が終わりましたね。

大企業や会社によっては引き続きお盆休みといったとこでしょうか。

金融業界は、市場があいているため、

暦通りの通常運転です。

さて、最近は仕事のプロジェクトでも、

経営者界隈の食事でも

AIについての話題が絶えないです。

エヌビディアの株価が下落したことを受けて、

AIバブルの崩壊、結局AIはまだビジネスになっていないとも言われていますが、

個人的にはこれからだと思います。

おおまかな構図としては、

・グローバル大企業: M&A, ベンチャー投資、ダイナミックな産業に参入し商品開発へ(宇宙産業、ロボット、自動運転、IOT)

・米・中国ベンチャー企業: 主にソフトウェアやモデルで勝負

・その他アジアベンチャー企業: 主にハードウェア開発で勝負

・日本企業:各種部品やモデル等、部分的な強みを世界へ供給

でしょうか。

実際に、アメリカではテスラのFSD(Full Self Driving )を使えるようになってきています。

つまり、手放し運転です。タクシー運転手のようにドライブしてくれるようです。

2016年に、イーロンマスク氏が、Tesla車は、ハードウェアの観点ではFSD Readyと公言し、発売をしていましたが、実際に稼働することなく、長い年月が経っていました。

それ以来、FSDに必要なハードウェアを搭載し、

ソフトウェアをアップデートすることで、

2016年に発売したModel Xでさえも自動運転を可能にしたのです。

FSD向けのコンピューティングには、NVIDIAのGPUも使用されています。

このような動画をみると、今後将来がどのように変わっていくのか、本当にワクワクしますね。

本日は【NVIDIAやテスラが次世代ビジネスとして力を入れる「人型ロボット」の展望】

というテーマのレポートを配信します。

今週もよろしくお願いします

2.モノリスの活動日記/新たなメンバー

今月から、モノリスコンサルティンググループに新たなメンバーが参画。

ファミリーオフィスとして、どの会社よりも先を行くために、財務・経営アドバイザリー、資金調達/ファイナンス、IPO支援、M&A等、多岐にわたる支援を強化していきます。

AI関連のプロジェクトも行っていきます。

また、来月には、マネーコンパス社に新たなメンバーが参画予定です。

後日プロフィール等をまとめて発表します。

3. 富裕層の公然の秘密/円キャリートレードで機関投資家や富裕層は打撃を受けたのか

この数週間は日本株式市場に大きな打撃を与えた。

下落幅最大の4451円28銭(下落率12.40%)

1987年の10月20日の3868円48銭(下落率 14.90%)を上回った。

弊社の考えでは、今回の乱高下は、

日銀の金融政策に対する市場の不信任が招いた人災と考えている。

日本の経済が急な金利の引き上げに耐えられるほどまだ強くないにもかかわらず、岸田・茂木・河野氏を中心とした「経済音痴」な政治家が日銀に圧力をかけ、

円安を修正するために日銀を利上げを催促したと考えている。

(ウェブサイトより抜粋)

その結果、彼らが思っている以上に市場は強烈な拒絶反応を示し、彼らは内田日銀副総裁を使って

「市場が混乱しているのに無理な利上げはしない」

と火消しに走った次第だ。

この事象をうけて、円安を加速させていたといわれる政府系ファンド、ヘッジファンド、金融機関等や個人富裕層によるキャリートレードも注目となった。

【第133号 週間モノリス 黄金の国ジパング日本 円キャリー取引、最大のパフォーマンスを発揮している通貨は】にも書いたが、

キャリートレードは、低金利通貨を借りて高金利通貨に投資することで利ざやを狙う手法。

下記の記事にも書かれているが、この取引戦略は

債券やその他フィクストインカム資産の投資家の領域であり、取引は通常短期間で行われる。(株式をメインとした投資も多くあるが)

例えば、円を借りて、その他通貨(USD, GBP, EUR等)の債券やその他商品に投資をする手法だ。

キャリートレードとは何か、まぜ大打撃を受けたのか

https://www.bloomberg.co.jp/news/articles/2024-08-07/SHT91TDWX2PS00

実際にどれくらいのパフォーマンスが変化したのか、

データで確認してみる。

下記はそれぞれのパフォーマンスだ。

緑:JPYを借りて、GBPへ投資(円ショート、GBPロング)

黄:JPYを借りて、USDへ投資(円ショート、USDロング)

青:JPYを借りて、EURへ投資(円ショート、EURロング)

過去4年間の円キャリートレードパフォーマンス

(出所:Bloomberg)

当たり前ではあるが、円の借入金利が高くなったと同時に、円高になったことで、

急激にパフォーマンスが悪化している。

さらに時を戻してみた。

今年を除き日経平均が、過去最高パフォーマンスに達した1989年から10年間のパフォーマンスだ。

1989年から1998年までの10年間のパフォーマンス

(出所:Bloomberg)

やはり円安主導で株価が上昇していた89年の時代から、94年からは高金利・円高方向に向かい、

円キャリートレードはパフォーマンスが悪化している。

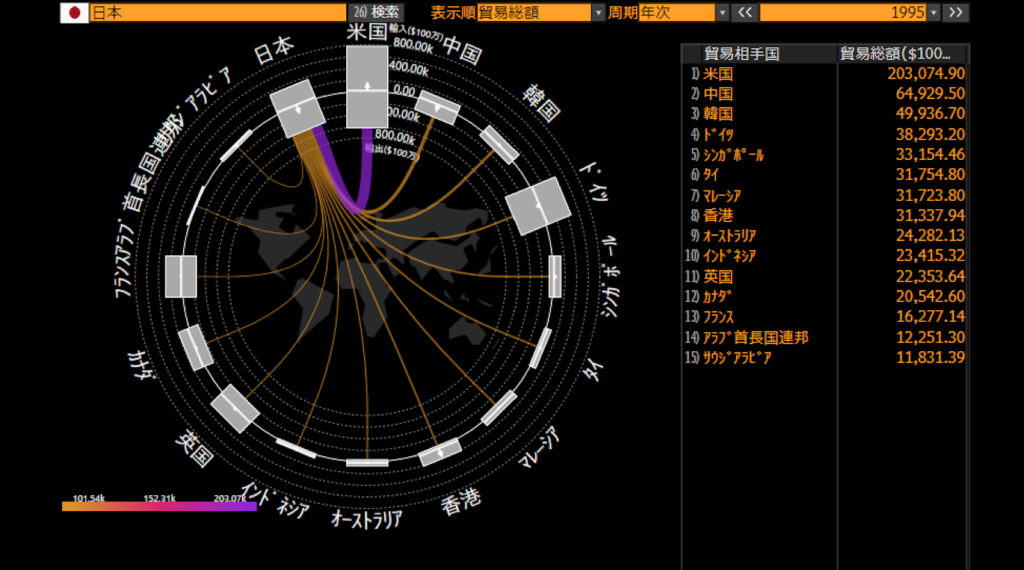

当時、日本は圧倒的な貿易黒字だった。その結果、円買いの圧力が高まった。

1995年の貿易フロー

(出所:Bloomberg)

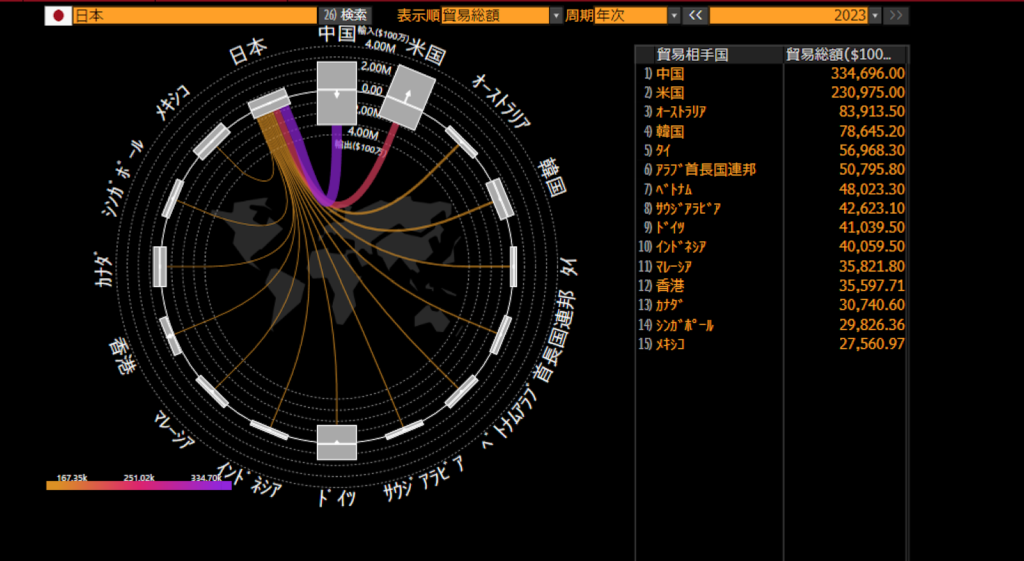

2003年の貿易フロー

(出所:Bloomberg)

昨今も貿易赤字から黒字へと変化しているが、

エネルギーや為替価格により、赤字と黒字が交錯している。

したがって、過去より外貨売りの圧力が強まることがなく、かつ日本企業の海外サービス(AWS等) の活用や、個人投資家によるNISA経由での海外証券投資により、円売りの圧力が弱まる気配はない。

したがって、過去と比較して日本円がさらに急激に円高に進むような流れにはならないだろうと予測してる人も少なくない。

しかしながら、昨今の地政学リスク(イラン・イスラエル)により、本格的に戦争が進むと、円高に振れることも生じるとも言われている。

さて、今後キャリートレードは巻き戻すのか。

あるいは、さらに解消されていくのか

YOU MAY ALSO LIKE

-

メルマガ:206th 「与論島から見える、日本社会の構造と可能性」

2025年11月17日 -

メルマガ:205th 「お金では満たせないもの」

2025年11月10日 -

メルマガ:201th 働いて、働いて、働いていく国、生存戦略としての選出

2025年10月6日 -

メルマガ:204th 酔わない時代への挑戦 アルコール離れと広がる健康志向

2025年10月27日 -

メルマガ:203 th 台湾・香港出張──信頼が世界をまわしている ― ファミリーオフィスの舞台裏から

2025年10月20日 -

メルマガ:202th 上海出張──グローバリゼーションの終焉とアジアの時代

2025年10月15日 -

メルマガ:200th 「雑居ビルの会議室から始まる経営会議と、大相続時代の到来」

2025年9月29日 -

メルマガ:199th 「日本というだけで得をする―半導体・AI競争と欧州ファミリーの視点」

2025年9月22日 -

メルマガ:198th 「モノリス新メンバー2名 / 覇権のゆらぎと中国の次なる展開」

2025年9月15日 -

メルマガ;197th 「社名変更に込めた想い なぜ日本にファミリーオフィスは根付かなかったのか」

2025年9月8日